- Что такое банковский депозит и как он работает?

- Какие депозиты есть в ПриватБанке?

- Депозит «Стандарт» — рабочая лошадка для всех

- «Конверт» и «Приват-вклад» — короткие сроки и свобода

- «Слава Героям» — вклад для военных

- «Ветеран» — поддержка тех, кто защищал

- «Джуниор» — копим ребёнку на будущее

- Валютные вклады в ПриватБанке

- Налог на депозит: сколько реально остаётся на руках

- Гарантированы ли Ваши деньги?

- Какие вклады можно открыть онлайн через Приват24?

- Как открыть депозит через Приват24: пошагово

- На что обратить внимание при выборе вклада?

Деньги под подушкой не работают. Они просто лежат и тихо обесцениваются — инфляция в Украине держится в районе 6–10% в год, и за двенадцать месяцев та самая сотня тысяч гривен превращается в куда более скромную сумму по покупательной способности. Депозит — самый простой способ это притормозить. Не разбогатеть, нет. Но сохранить и немного приумножить — вполне.

ПриватБанк здесь — выбор по умолчанию для миллионов украинцев. Крупнейший государственный банк, у которого карта есть почти у каждого второго в стране. И логично, что вопрос «а куда положить накопления» часто упирается именно в него. Давайте разберёмся, какие виды депозитов ПриватБанка существуют, сколько на них реально можно заработать и как открыть вклад, не выходя из дома.

Что такое банковский депозит и как он работает?

Если совсем по-простому: Вы отдаёте банку деньги на хранение, а он за это платит Вам процент. Банк пускает Ваши средства в оборот (выдаёт кредиты, например), зарабатывает на этом и частью прибыли делится с Вами. Все довольны.

Ключевых параметров у любого вклада несколько, и понимать их стоит до того, как подписываете договор:

- Процентная ставка — сколько процентов годовых начисляется на сумму. Главная цифра, на которую все смотрят.

- Срок — на сколько Вы кладёте деньги. Месяц, полгода, год.

- Валюта вклада — гривна, доллар или евро.

- Капитализация — когда проценты прибавляются к телу вклада, и дальше процент начисляется уже на увеличенную сумму.

- Возможность пополнения — можно ли докладывать деньги в течение срока.

- Условия досрочного снятия — заберёте ли Вы деньги раньше срока и что при этом потеряете.

Важно держать в голове одно различие. Срочный депозит — это вклад на конкретный срок с фиксированной ставкой. Бессрочный вклад (или накопительный счёт) работает иначе: деньги доступны в любой момент, но ставка обычно ниже, и банк может менять её в одностороннем порядке. Первый вариант — для тех, кто точно не тронет деньги полгода-год. Второй — для подушки безопасности, к которой нужен быстрый доступ.

Какие депозиты есть в ПриватБанке?

Линейка у банка довольно широкая, и в этом одновременно плюс и сложность — глаза разбегаются. Чтобы Вы понимали общую картину, вот типы вкладов в ПриватБанке, доступные физическим лицам, и кому какой подходит:

| Депозит | Для кого | Особенность |

| Стандарт | Для всех | Классический срочный вклад, самая высокая ставка для обычных клиентов |

| Конверт | Для всех | Выгоден на короткие сроки (1 и 3 месяца) |

| Приват-вклад | Для всех | Свободное снятие и пополнение в любой день |

| Слава Героям | Военнослужащим | Максимальная ставка, только для получающих выплаты от государства |

| Ветеран | Ветеранам с 2014 года | Спецпрограмма поддержки |

| Джуниор | Для накопления ребёнку | Долгосрочный вклад на имя ребёнка |

| Капітал | Для валюты | Без ежемесячной выплаты процентов |

| Скарбничка (Копилка) | Для накопления | Сервис автоматического откладывания мелочи |

Дальше пройдёмся по каждому подробнее. Потому что дьявол, как всегда, в деталях — две похожие программы могут отличаться на пару процентов годовых, а это уже ощутимые деньги.

Депозит «Стандарт» — рабочая лошадка для всех

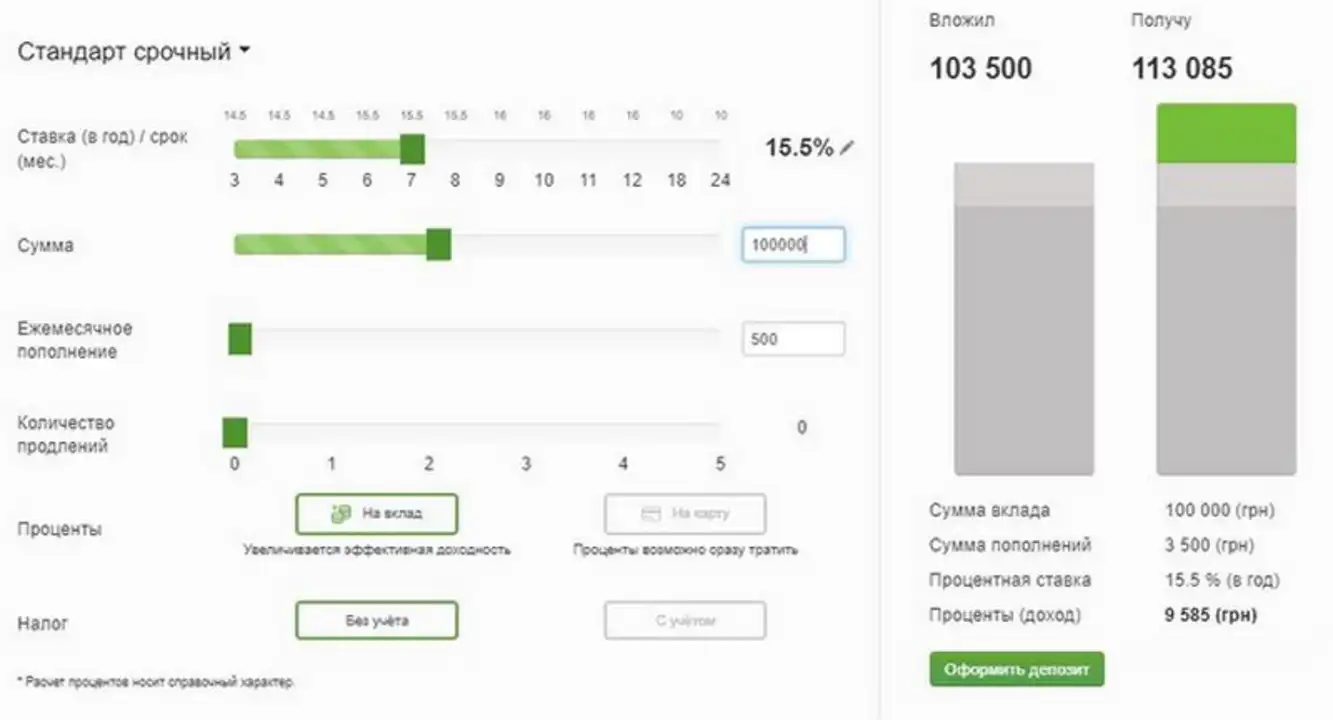

Это то, что выбирает большинство. Депозит Стандарт — классический срочный депозит в гривне, долларах или евро, доступный любому совершеннолетнему клиенту. Открывается на срок от 3 до 12 месяцев.

По данным на весну 2026 года, в гривне «Стандарт» приносит около 13% на 10–12 месяцев, 12% на 4–5 месяцев и 10% на 6–9 месяцев. Цифры плавающие — банк пересматривает их вслед за учётной ставкой НБУ, так что перед открытием обязательно сверьтесь с актуальным калькулятором.

Что важно знать про «Стандарт»:

- Есть пополнение — можно докладывать деньги в течение срока (с лимитами, о них ниже);

- Есть ежемесячная выплата процентов — деньги капают на отдельный счёт каждый месяц;

- Доступна капитализация процентов — проценты прибавляются к телу вклада, и доходность за счёт этого подрастает;

- Существует две версии: депозит Стандарт без расторжения (деньги заморожены до конца срока, зато ставка выше) и вариант с досрочным снятием.

Вот тут стоит притормозить и подумать. Депозит Стандарт без расторжения даёт больший процент, но если деньги понадобятся срочно — забрать их до окончания срока Вы не сможете. Версия с правом досрочного снятия гибче, однако при раннем закрытии проценты пересчитают по сильно урезанной ставке (часто это 7% годовых вместо обещанных тринадцати, а то и меньше). Условие простое: уверены, что деньги пролежат весь срок — берите версию без расторжения. Сомневаетесь — переплатите за гибкость.

Совет: лимит на пополнение по «Стандарту» — сумма доливок не должна превышать первоначальный взнос и быть больше 50 000 грн., 3000 долларов или 3000 евро. Так что если планируете активно докладывать крупные суммы, открывайте вклад на большую стартовую сумму.

«Конверт» и «Приват-вклад» — короткие сроки и свобода

Не всем нужен год заморозки. Иногда деньги лежат «на перевалке» — пару месяцев до крупной покупки, например. Для таких случаев у банка есть свои решения.

Конверт заточен под короткие дистанции. Эксперты отмечают, что Конверт пропонує найвищі відсотки на 1 і 3 місяці — то есть на самые маленькие сроки он обыгрывает остальные программы по ставке. Если деньги нужны через месяц-другой, но хочется, чтобы они хоть немного поработали, — это Ваш вариант. Одна деталь: автопродление по «Конверту» обычно не предусмотрено, по окончании срока деньги вернутся на карту.

А вот Приват-вклад — это про свободу. Главная фишка — вклад с возможностью досрочного снятия и пополнения в любой день без потери процентов. По сути, это накопительный счёт: положили, забрали, снова положили — когда угодно. Расплата за удобство — более низкая ставка и то, что банк вправе менять процент в одностороннем порядке. Идеально подходит для финансовой подушки, к которой нужен моментальный доступ.

Допустим, Вы откладываете на ремонт и точно не знаете, когда начнёте. Замораживать деньги на год рискованно — вдруг подрядчик найдётся через месяц. «Приват-вклад» тут логичнее: проценты пусть и скромнее, зато средства всегда под рукой.

«Слава Героям» — вклад для военных

Вклад Слава Героям для военных — отдельная история и, пожалуй, самое выгодное предложение во всей линейке. Ставка по нему максимальная среди гривневых депозитов банка, около 14% годовых на год.

Но есть жёсткое ограничение по доступу. Оформить его могут только военнослужащие — и не любые, а те, кто получает целевые выплаты от государства через зарплатные проекты в ПриватБанке. Вклад становится доступен после поступления первой такой выплаты.

Условия по нему довольно гибкие:

- Регулярные пополнения доступны и онлайн через Приват24, и в любом отделении;

- Пополнять можно без ограничений по сумме — но в пределах максимальной суммы вклада в 500 тысяч грн.;

- Доступна ежемесячная выплата процентов.

Чтобы прикинуть месячный доход, есть простое правило: щоб дізнатися орієнтовний розмір щомісячних процентів, просто поділіть цю ставку на 12. То есть при ставке 14% годовых на сумму 100 000 грн. в месяц выйдет примерно (100 000 × 14% ÷ 12) ≈ 1167 грн. до вычета налогов.

«Ветеран» — поддержка тех, кто защищал

Логичное продолжение темы. Депозит Ветеран — это специальная программа для тех, у кого есть удостоверение ветерана, начиная с 2014 года. По сути, банк выделяет отдельный продукт с повышенной ставкой (до 14% годовых) как форму поддержки.

Условия близки к «Слава Героям» — с пополнением и ежемесячной выплатой процентов. Есть один нюанс по оформлению: на момент написания статьи вклад «Ветеран» доступен преимущественно в отделениях банка, а не онлайн. Так что если Вы попадаете под категорию — проще сразу зайти в ближайшее отделение с документами, чем искать программу в приложении.

«Джуниор» — копим ребёнку на будущее

А это про долгую игру. Депозит Джуниор для ребёнка — вклад, который родители (или другие родственники) открывают на имя ребёнка, чтобы накопить ему на старт во взрослой жизни. Учёба, первое жильё, что угодно.

Логика тут не «заработать максимум», а «откладывать понемногу, но долго». Программа рассчитана для накопления: Вы вносите стартовую сумму и потом регулярно докладываете — скажем, по тысяче гривен в месяц. За счёт капитализации и длинного срока маленькие взносы со временем превращаются во вполне приличную сумму. Лимит на пополнение по «Джуниору», как и по «Стандарту», ограничен 50 000 грн. (3000 долларов / 3000 евро) и не должен превышать первоначальный взнос.

К слову, психологически это удобно — деньги на отдельном «детском» счету не так тянет потратить на сиюминутные хотелки.

Валютные вклады в ПриватБанке

Тех, кто хочет хранить сбережения не в гривне, ждёт прохладный душ. Валютные вклады в ПриватБанке (как и в большинстве украинских банков) приносят символический процент — речь о долях процента годовых.

Звучит странно: зачем класть доллары под 0,01%? Логика тут не в заработке, а в защите от девальвации. Если Вы опасаетесь, что гривна ослабнет, валютный депозит сохранит покупательную способность Ваших сбережений в твёрдой валюте — пусть и без ощутимого процентного дохода.

Эксперты прямо советуют: дохід у доларах за усіма депозитами є однаковим, тому доцільно обирати Приват-вклад, який надає право вільно знімати кошти у будь-який момент. Раз процент по всем валютным программам почти одинаковый и крошечный, нет смысла замораживать деньги — берите вариант со свободным доступом.

Отдельно стоит Капітал — валютный вклад без права ежемесячного снятия процентов, они капитализируются и выплачиваются в конце срока. Ещё момент: оформить долларовый депозит можно и с гривневой карты — конвертация пройдёт по текущему курсу НБУ.

Налог на депозит: сколько реально остаётся на руках

Вот про что часто забывают, считая будущий доход. Налог на депозит в Украине существенный, и он автоматически уменьшает Вашу реальную прибыль.

Со всех начисленных процентов удерживается:

- 18% — налог на доходы физических лиц (НДФЛ);

- 5% — военный сбор.

Итого обязательный налог на доход в размере 23% (18% налог + 5% военный сбор). Удерживает его сам банк — Вам ничего платить и декларировать не нужно, на счёт уже придут «чистые» проценты.

Посчитаем на пальцах. Положили 100 000 грн. под 13% годовых на год. «Грязный» доход — 13 000 грн. Минус 23% налога (2990 грн.) — на руках остаётся около 10 010 грн. Реальная доходность получается ближе к 10%, а не к заявленным тринадцати. Аналитики подтверждают: после уплаты 23% налога реальная доходность падает до 12–13% для самых высоких ставок. Держите это в голове, когда сравниваете предложения — смотреть нужно на цифру после налогов.

Гарантированы ли Ваши деньги?

Резонный вопрос, особенно сейчас. Короткий ответ — да.

Вклады физлиц в украинских банках защищает Фонд гарантирования вкладов физических лиц (ФГВФЛ). Если с банком что-то случится, Фонд возмещает вкладчику сумму вклада с процентами в пределах гарантированного лимита — на сегодня это до 600 тысяч гривен на одного вкладчика в одном банке.

Более того, есть военная. в течение военного положения и трех месяцев после его завершения Украина гарантирует 100% возмещение вкладов — то есть на этот период лимит фактически снят, и государство страхует всю сумму. Учитывая, что ПриватБанк — государственный банк, надёжность здесь одна из самых высоких на рынке.

Какие вклады можно открыть онлайн через Приват24?

Хорошая новость: почти все. Приват24 и мобильное приложение давно превратили открытие депозита из похода в отделение в дело пяти минут.

Через Privat24 доступны для онлайн-оформления Стандарт, Конверт, Приват-вклад, Джуниор, Слава Героям и накопительные сервисы. По сути, депозитные программы ПриватБанка для физлиц почти полностью переехали в цифру. Исключение — «Ветеран», который пока открывают преимущественно в отделениях.

Управлять открытыми вкладами тоже удобно дистанционно. Как отмечает сам банк, Ви зможете контролювати всі свої вклади через мобільний додаток «Мої вклади» або Інтернет-банк Приват24. Там же видно движение по счетам, начисленные проценты и можно пополнить депозит.

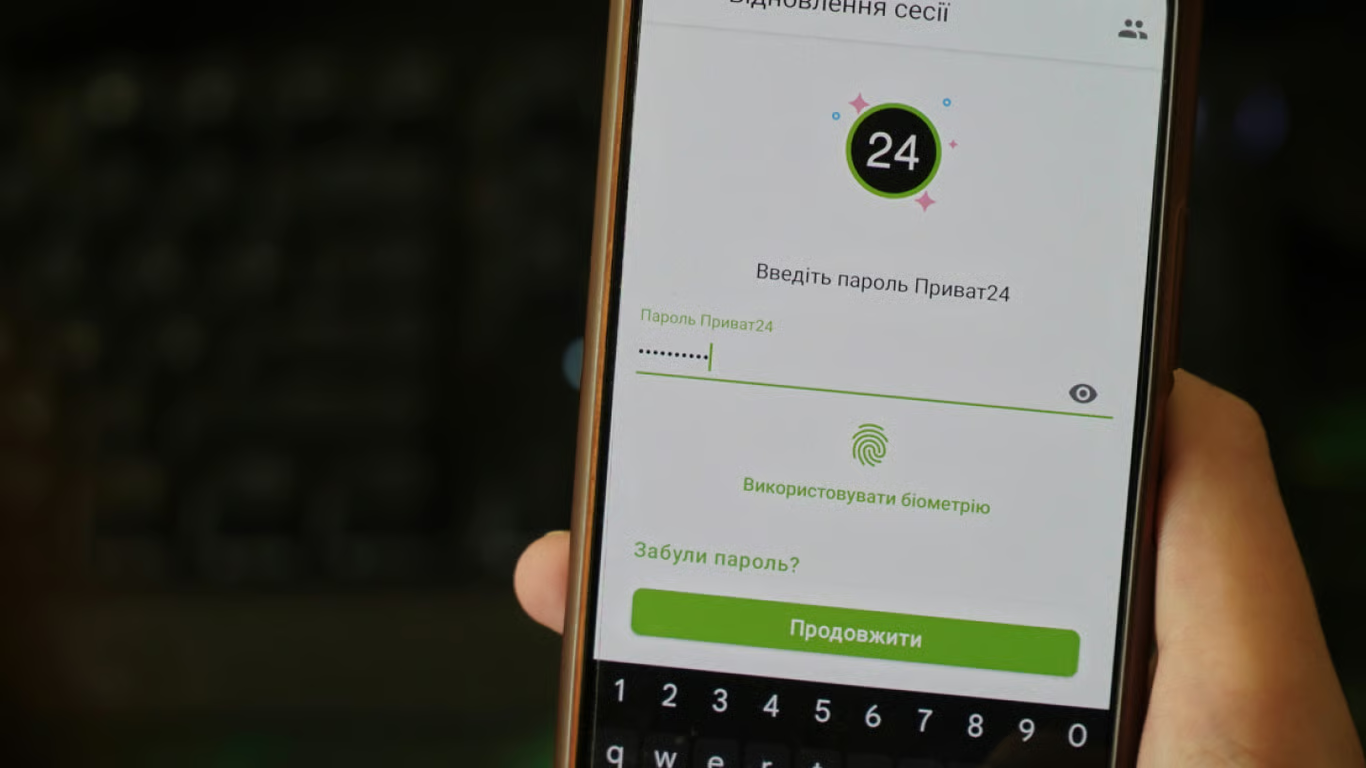

Как открыть депозит через Приват24: пошагово

Сам процесс предельно простой. Вот порядок действий:

- Зайдите в приложение Приват24 или в веб-версию и авторизуйтесь.

- Откройте раздел «Сбережения» (или «Депозиты») в главном меню.

- Выберите подходящую программу из списка — например, Стандарт.

- Укажите сумму, срок и валюту вклада. Приложение тут же покажет расчётную доходность.

- Настройте условия: нужна ли капитализация, ежемесячная выплата процентов, автопродление.

- Внимательно прочитайте договор и подтвердите открытие.

Деньги спишутся с Вашей карты на депозитный счёт, и со следующего дня начнут «работать». Вся процедура — буквально несколько касаний.

На что обратить внимание при выборе вклада?

Подытожим практические моменты — это сэкономит Вам нервы и деньги.

Во-первых, определитесь со сроком честно. Если есть хоть малейший шанс, что деньги понадобятся раньше, не берите версию без права снятия ради лишнего процента. Потеряете на пересчёте больше, чем выиграли бы на ставке.

Во-вторых, считайте доход после налогов. Заявленные 13% превращаются в реальные ~10% — и именно эту цифру нужно сравнивать с инфляцией и альтернативами вроде ОВГЗ (которые, кстати, налогом не облагаются).

В-третьих, проверьте пролонгацию. Автопродление (пролонгация) — удобная штука: по окончании срока вклад автоматически открывается заново на тех же условиях, и Вам не нужно ничего делать. Но ставка при этом применяется текущая, а она могла измениться. Если не хотите сюрпризов — отслеживайте даты или отключайте автопродление.

И ещё пара мелочей напоследок:

- Сверяйте ставку перед открытием — банк меняет её вслед за решениями НБУ, и цифра в старой статье может быть неактуальной;

- Используйте калькулятор в приложении — он покажет точный доход с учётом капитализации именно для Вашей суммы;

- Помните про лимиты пополнения, если планируете активно докладывать деньги.

Кстати, для ФОП и юридических лиц у банка отдельная депозитная линейка со своими условиями — всё описанное выше касается вкладов ПриватБанка для физических лиц. Если Вы предприниматель и хотите разместить средства бизнеса, ищите раздел «Депозиты юр. лиц» — там и ставки, и правила оформления отличаются.