- Що таке банківський депозит і як він працює?

- Які депозити є у ПриватБанку?

- Депозит «Стандарт» — надійний помічник для всіх

- «Конверт» і «Приват-вклад» — короткі терміни та свобода

- «Слава Героям» — пожертва для військових

- «Ветеран» — підтримка тих, хто захищав

- «Джуніор» — заощаджуємо для дитини на майбутнє

- Валютні депозити в ПриватБанку

- Податок на депозит: скільки насправді залишається в кишені

- Чи гарантовані ваші гроші?

- Які депозити можна відкрити онлайн через Приват24?

- Як відкрити депозит через Приват24: покрокова інструкція

- На що слід звернути увагу при виборі депозиту?

Гроші під подушкою не працюють. Вони просто лежать і тихо знецінюються — інфляція в Україні тримається на рівні 6–10% на рік, і за дванадцять місяців ті самі сто тисяч гривень перетворюються на значно скромнішу суму за купівельною спроможністю. Депозит — найпростіший спосіб це пригальмувати. Не розбагатіти, ні. Але зберегти і трохи примножити — цілком.

ПриватБанк тут — вибір за замовчуванням для мільйонів українців. Найбільший державний банк, картку якого має майже кожен другий у країні. І логічно, що питання «а куди покласти заощадження» часто зводиться саме до нього. Давайте розберемося, які види депозитів ПриватБанку існують, скільки на них реально можна заробити і як відкрити вклад, не виходячи з дому.

Що таке банківський депозит і як він працює?

Якщо говорити дуже просто: ви віддаєте банку гроші на зберігання, а він за це платить вам відсотки. Банк використовує ваші кошти в обороті (наприклад, видає кредити), заробляє на цьому і ділиться з вами частиною прибутку. Усі задоволені.

У будь-якого вкладу є кілька ключових параметрів, і їх варто зрозуміти ще до підписання договору:

- Процентна ставка — скільки відсотків на рік нараховується на суму. Головна цифра, на яку всі звертають увагу.

- Термін — на який період Ви вкладаєте гроші. Місяць, півроку, рік.

- Валюта вкладу — гривня, долар або євро.

- Капіталізація — це коли відсотки додаються до основної суми вкладу, а потім відсотки нараховуються вже на збільшену суму.

- Можливість поповнення — чи можна вносити гроші протягом терміну дії.

- Умови дострокового зняття коштів — чи зможете Ви зняти гроші достроково та що при цьому втратите.

Важливо пам’ятати про одну відмінність. Терміновий депозит — це вклад на конкретний строк із фіксованою ставкою. Безстроковий вклад (або накопичувальний рахунок) працює інакше: гроші доступні в будь-який момент, але ставка зазвичай нижча, і банк може змінювати її в односторонньому порядку. Перший варіант — для тих, хто точно не чіпатиме гроші півроку-рік. Другий — для подушки безпеки, до якої потрібен швидкий доступ.

Які депозити є у ПриватБанку?

Асортимент у банку досить широкий, і в цьому водночас є як перевага, так і складність — очі розбігаються. Щоб Ви мали загальне уявлення, ось типи вкладів у ПриватБанку, доступні фізичним особам, та кому який підходить:

| Депозит | Для кого | Особливість |

| Стандарт | Для всіх | Класичний строковий депозит, найвища ставка для звичайних клієнтів |

| Конверт | Для всіх | Вигідний на короткий термін (1 і 3 місяці) |

| Приват-вклад | Для всіх | Зняття та поповнення коштів у будь-який день |

| Слава героям | Військовослужбовцям | Максимальна ставка, лише для тих, хто отримує виплати від держави |

| Ветеран | Ветеранам з 2014 року | Спеціальна програма підтримки |

| Джуніор | Для накопичення дитині | Довгостроковий депозит на ім’я дитини |

| Капітал | Для валюти | Без щомісячної виплати відсотків |

| Скарбничка (Копилка) | Для накопичення | Сервіс автоматичного відкладання дрібних сум |

Далі розглянемо кожну з них детальніше. Адже, як завжди, диявол ховається в деталях — дві схожі програми можуть відрізнятися на кілька відсотків річних, а це вже відчутні гроші.

Депозит «Стандарт» — надійний помічник для всіх

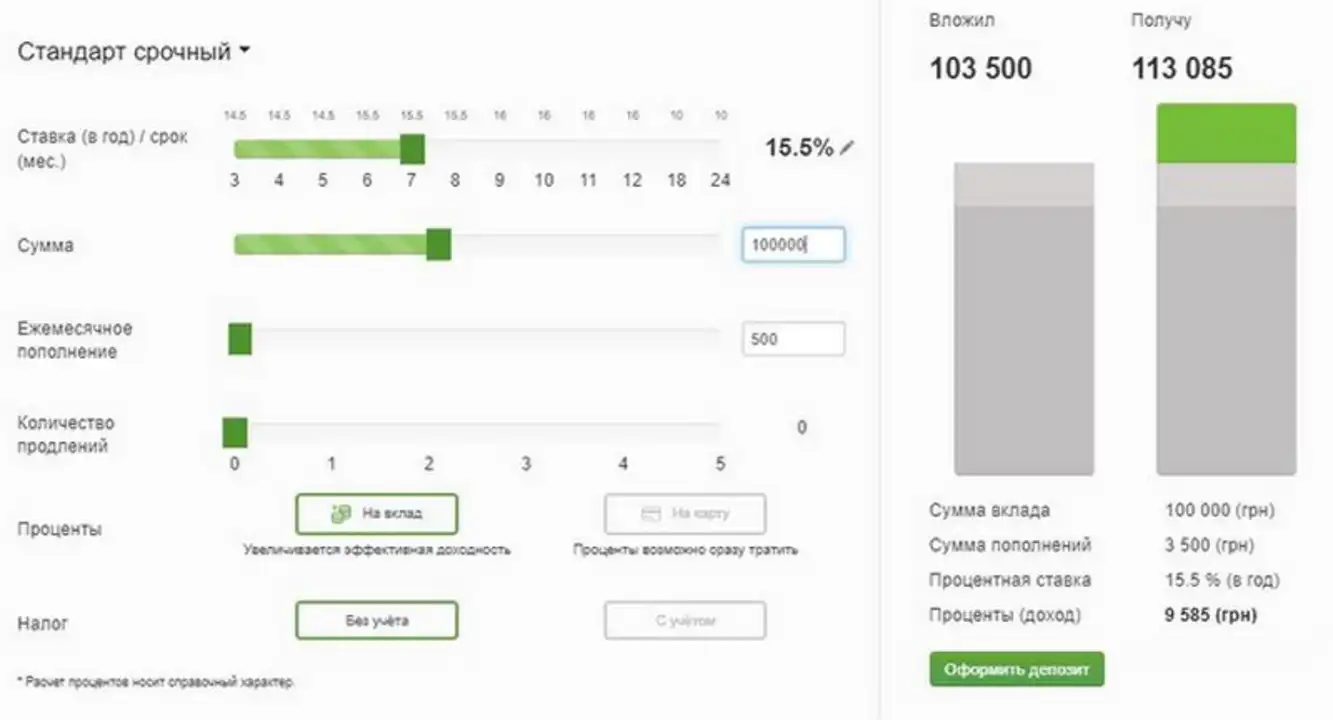

Це те, що обирає більшість. Депозит «Стандарт» — класичний строковий депозит у гривні, доларах або євро, доступний будь-якому повнолітньому клієнту. Відкривається на строк від 3 до 12 місяців.

За даними на весну 2026 року, у гривні «Стандарт» приносить близько 13% на 10–12 місяців, 12% на 4–5 місяців і 10% на 6–9 місяців. Цифри плаваючі — банк переглядає їх слідом за обліковою ставкою НБУ, тож перед відкриттям обов’язково перевірте актуальний калькулятор.

Що важливо знати про «Стандарт»:

- Є поповнення — можна вносити гроші протягом терміну дії (з обмеженнями, про які йдеться нижче);

- Є щомісячна виплата відсотків — гроші надходять на окремий рахунок щомісяця;

- Доступна капіталізація відсотків — відсотки додаються до основної суми вкладу, завдяки чому прибутковість зростає;

- Існує дві версії: депозит «Стандарт» без розірвання (кошти заморожуються до кінця терміну, зате ставка вища) та варіант із достроковим зняттям коштів.

Тут варто пригальмувати й подумати. Депозит «Стандарт» без права дострокового закриття дає вищий відсоток, але якщо гроші знадобляться терміново — забрати їх до закінчення терміну Ви не зможете. Варіант із правом дострокового зняття коштів є гнучкішим, однак у разі дострокового закриття відсотки перерахують за значно зниженою ставкою (часто це 7% річних замість обіцяних тринадцяти, а то й менше). Умова проста: якщо впевнені, що гроші пролежать весь термін — обирайте варіант без права дострокового розірвання. Сумніваєтеся — переплатіть за гнучкість.

Порада: ліміт на поповнення за програмою «Стандарт» — сума поповнень не повинна перевищувати початковий внесок і бути більшою за 50 000 грн, 3000 доларів або 3000 євро. Тож якщо плануєте активно вносити великі суми, відкривайте депозит із більшою стартовою сумою.

«Конверт» і «Приват-вклад» — короткі терміни та свобода

Не всім потрібна річна заморозка коштів. Іноді гроші просто «лежать» — скажімо, кілька місяців до великої покупки. Для таких випадків у банку є свої рішення.

«Конверт» розрахований на короткі терміни. Експерти зазначають, що «Конверт» пропонує найвищі відсотки на 1 і 3 місяці — тобто на найкоротші терміни він виграє у інших програм за ставкою. Якщо гроші потрібні через місяць-другий, але хочеться, щоб вони хоч трохи принесли прибуток, — це Ваш варіант. Одна деталь: автопродовження за програмою «Конверт» зазвичай не передбачено, після закінчення терміну гроші повернуться на картку.

А ось «Приват-вклад» — це про свободу. Головна особливість — вклад із можливістю дострокового зняття коштів та поповнення в будь-який день без втрати відсотків. По суті, це накопичувальний рахунок: поклали, забрали, знову поклали — коли завгодно. Розплата за зручність — нижча ставка і те, що банк має право змінювати відсоток в односторонньому порядку. Ідеально підходить для фінансової подушки, до якої потрібен миттєвий доступ.

Припустимо, ви відкладаєте гроші на ремонт і точно не знаєте, коли почнете. Заморожувати гроші на рік ризиковано — раптом підрядника знайдеться вже за місяць. «Приват-вклад» тут є логічнішим варіантом: відсотки, хай і скромніші, зате кошти завжди під рукою.

«Слава Героям» — пожертва для військових

Депозит «Слава Героям» для військових — це окрема історія і, мабуть, найвигідніша пропозиція у всій лінійці. Ставка за ним є найвищою серед гривневих депозитів банку — близько 14% річних.

Але є суворі обмеження щодо доступу. Оформити його можуть лише військовослужбовці — і не будь-які, а ті, хто отримує цільові виплати від держави через зарплатні проекти в ПриватБанку. Вклад стає доступним після надходження першої такої виплати.

Умови щодо нього досить гнучкі:

- Регулярні поповнення рахунку можна здійснювати як онлайн через Приват24, так і в будь-якому відділенні;

- Поповнювати можна без обмежень щодо суми — але в межах максимальної суми вкладу в 500 тисяч грн.;

- Доступна щомісячна виплата відсотків.

Щоб приблизно розрахувати місячний дохід, є просте правило: щоб дізнатися орієнтовний розмір щомісячних відсотків, просто поділіть цю ставку на 12. Тобто при ставці 14% річних на суму 100 000 грн. на місяць вийде приблизно (100 000 × 14% ÷ 12) ≈ 1167 грн. до вирахування податків.

«Ветеран» — підтримка тих, хто захищав

Логічне продовження теми. Депозит «Ветеран» — це спеціальна програма для тих, хто має посвідчення ветерана, починаючи з 2014 року. По суті, банк пропонує окремий продукт із підвищеною ставкою (до 14% річних) як форму підтримки.

Умови близькі до «Слава Героям» — з поповненням та щомісячною виплатою відсотків. Є один нюанс щодо оформлення: на момент написання статті вклад «Ветеран» доступний переважно у відділеннях банку, а не онлайн. Тож якщо Ви підпадаєте під цю категорію — простіше відразу зайти до найближчого відділення з документами, ніж шукати програму в додатку.

«Джуніор» — заощаджуємо для дитини на майбутнє

А це про довгострокову перспективу. Дитячий депозит — це вклад, який батьки (або інші родичі) відкривають на ім’я дитини, щоб заощадити їй кошти на старт у дорослому житті. Навчання, перше житло — що завгодно.

Логіка тут не в тому, щоб «заробити максимум», а в тому, щоб «відкладати потроху, але довго». Програма розрахована на накопичення: ви вносите стартову суму, а потім регулярно докладаєте — скажімо, по тисячі гривень на місяць. Завдяки капіталізації та тривалому терміну невеликі внески з часом перетворюються на цілком пристойну суму. Ліміт на поповнення за програмою «Джуніор», як і за програмою «Стандарт», обмежений 50 000 грн. (3000 доларів / 3000 євро) і не повинен перевищувати початковий внесок.

До речі, психологічно це зручно — гроші на окремому «дитячому» рахунку не так і кортить витратити на миттєві забаганки.

Валютні депозити в ПриватБанку

На тих, хто хоче зберігати заощадження не в гривні, чекає холодний душ. Валютні вклади в «ПриватБанку» (як і в більшості українських банків) приносять символічний відсоток — йдеться про частки відсотка річних.

Звучить дивно: навіщо класти долари під 0,01%? Логіка тут не в заробітку, а в захисті від девальвації. Якщо Ви побоюєтеся, що гривня ослабне, валютний депозит збереже купівельну спроможність Ваших заощаджень у твердій валюті — хай і без відчутного процентного доходу.

Експерти прямо радять: дохід у доларах за всіма депозитами однаковий, тому доцільно обирати «Приват-вклад», який дає право вільно знімати кошти в будь-який момент. Оскільки відсоток за всіма валютними програмами майже однаковий і мізерний, немає сенсу заморожувати гроші — обирайте варіант із вільним доступом.

Окремо варто відзначити «Капітал» — валютний депозит без права щомісячного зняття відсотків, які капіталізуються та виплачуються наприкінці терміну. Ще один момент: оформити доларовий депозит можна й з гривневої картки — конвертація відбуватиметься за поточним курсом НБУ.

Податок на депозит: скільки насправді залишається в кишені

Ось про що часто забувають, розраховуючи майбутній дохід. Податок на депозит в Україні є значним, і він автоматично зменшує ваш реальний прибуток.

З усіх нарахованих відсотків утримується:

- 18% — податок на доходи фізичних осіб (ПДФО);

- 5% — військовий збір.

Отже, обов’язковий податок на дохід становить 23% (18% податку + 5% військового збору). Його утримує сам банк — Вам нічого платити та декларувати не потрібно, на рахунок надійдуть «чисті» відсотки.

Порахуємо на пальцях. Вклали 100 000 грн під 13% річних на рік. «Брудний» дохід — 13 000 грн. Мінус 23% податку (2990 грн) — у кишені залишається близько 10 010 грн. Реальна прибутковість виходить ближче до 10%, а не до заявлених тринадцяти. Аналітики підтверджують: після сплати 23% податку реальна прибутковість падає до 12–13% для найвищих ставок. Майте це на увазі, коли порівнюєте пропозиції — дивитися потрібно на цифру після податків.

Чи гарантовані ваші гроші?

Цілком слушне запитання, особливо зараз. Коротка відповідь — так.

Вклади фізичних осіб в українських банках захищає Фонд гарантування вкладів фізичних осіб (ФГВФО). Якщо з банком щось трапиться, Фонд відшкодовує вкладнику суму вкладу з відсотками в межах гарантованого ліміту — на сьогодні це до 600 тисяч гривень на одного вкладника в одному банку.

Більше того, є військова. Протягом дії воєнного стану та протягом трьох місяців після його закінчення Україна гарантує 100% відшкодування вкладів — тобто на цей період ліміт фактично скасовано, і держава страхує всю суму. З огляду на те, що «ПриватБанк» — державний банк, надійність тут є однією з найвищих на ринку.

Які депозити можна відкрити онлайн через Приват24?

Гарна новина: майже все. Приват24 та мобільний додаток вже давно перетворили відкриття депозиту з походу до відділення на справу п’яти хвилин.

Через Privat24 доступні для онлайн-оформлення програми «Стандарт», «Конверт», «Приват-вклад», «Джуніор», «Слава Героям» та накопичувальні сервіси. Фактично, депозитні програми ПриватБанку для фізичних осіб майже повністю перейшли в цифровий формат. Виняток — програма «Ветеран», яку поки що відкривають переважно у відділеннях.

Керувати відкритими вкладами також зручно дистанційно. Як зазначає сам банк, ви зможете контролювати всі свої вклади через мобільний додаток «Мої вклади» або Інтернет-банк Приват24. Там також можна переглянути рух коштів на рахунках, нараховані відсотки та поповнити депозит.

Як відкрити депозит через Приват24: покрокова інструкція

Сам процес надзвичайно простий. Ось послідовність дій:

- Зайдіть у додаток «Приват24» або у веб-версію та увійдіть у систему.

- Відкрийте розділ «Заощадження» (або «Депозити») у головному меню.

- Виберіть відповідну програму зі списку — наприклад, «Стандарт».

- Вкажіть суму, термін та валюту вкладу. Додаток одразу покаже розрахункову прибутковість.

- Налаштуйте умови: чи потрібна капіталізація, щомісячна виплата відсотків, автоматичне продовження.

- Уважно прочитайте договір і підтвердьте відкриття.

Гроші будуть перераховані з вашої картки на депозитний рахунок, і вже наступного дня почнуть «працювати». Вся процедура — буквально кілька дотиків.

На що слід звернути увагу при виборі депозиту?

Підсумуємо практичні моменти — це заощадить вам нерви та гроші.

По-перше, чесно визначтеся з терміном. Якщо є хоч найменший шанс, що гроші знадобляться раніше, не обирайте варіант без права зняття коштів заради зайвого відсотка. Ви втратите на перерахунку більше, ніж заробили б на відсотках.

По-друге, враховуйте дохід після оподаткування. Заявлені 13% перетворюються на реальні ~10% — і саме цю цифру потрібно порівнювати з інфляцією та альтернативами на кшталт ОВГЗ (які, до речі, не оподатковуються).

По-третє, перевірте пролонгацію. Автопродовження (пролонгація) — зручна річ: після закінчення терміну депозит автоматично поновлюється на тих самих умовах, і вам не потрібно нічого робити. Але при цьому застосовується поточна ставка, а вона могла змінитися. Якщо не хочете несподіванок — стежте за датами або вимкніть автопродовження.

І ще кілька дрібниць наостанок:

- Перевіряйте ставку перед відкриттям — банк змінює її відповідно до рішень НБУ, і цифра в старій статті може бути неактуальною;

- Скористайтеся калькулятором у додатку — він покаже точний дохід з урахуванням капіталізації саме для вашої суми;

- Пам’ятайте про ліміти поповнення, якщо плануєте активно вносити кошти.

До речі, для ФОП та юридичних осіб у банку є окрема лінійка депозитів зі своїми умовами — все, що описано вище, стосується вкладів ПриватБанку для фізичних осіб. Якщо Ви підприємець і хочете розмістити кошти бізнесу, шукайте розділ «Депозити юридичних осіб» — там і ставки, і правила оформлення відрізняються.