- Що таке «Скарбничка» і навіщо вона потрібна?

- Як працює «Скарбничка» від ПриватБанку: чотири способи накопичення

- Умови за програмою «Скарбничка» у ПриватБанку: відсоток, термін, нарахування

- Як підключити «Скарбничку» у ПриватБанку?

- Як налаштувати «Скарбничку» у Приват24?

- Мобільний додаток «Скарбничка»: навіщо він потрібен

- Чи можна підключити «Скарбничку» до кількох карток ПриватБанку?

- Чи працює «Копилка» з кредитними коштами?

- Як зняти гроші з «Скарбнички»?

- Як відключити послугу «Скарбничка»?

- Наскільки надійна «Копилка»: про гарантії

- Кому «Копилка» підійде, а кому — не дуже?

Відкладати гроші «вручну» вдається далеко не всім. Тільки-но наберешся духу відкласти пару тисяч — як одразу з’являється щось термінове: то телефон розбився, то знижка на потрібну річ, то друг кличе на день народження. У підсумку до кінця місяця на заощадження нічого не залишається. Звучить знайомо?

Саме для таких ситуацій у ПриватБанку й було створено послугу «Скарбничка». Ідея проста: гроші відкладаються невеликими частинами й майже непомітно для вашого гаманця. Ви продовжуєте жити як зазвичай — платите за продукти, знімаєте готівку, отримуєте зарплату, — а паралельно на окремому рахунку потихеньку накопичується сума. І, що приємно, на неї ще й нараховуються відсотки.

Далі ми розберемося, як працює «Скарбничка» від ПриватБанку, які є варіанти накопичення, як її підключити та налаштувати, скільки відсотків нараховується на залишок і як потім забрати свої гроші.

Що таке «Скарбничка» і навіщо вона потрібна?

По суті, «Скарбничка» — це накопичувальний депозит, прив’язаний до вашої картки. Технічно це окремий депозитний рахунок: на одній картці у вас нібито з’являються два гаманці — основний (з якого ви витрачаєте кошти) та накопичувальний, куди надходять відрахування.

Головна перевага — автоматизація. Ви один раз задаєте правила, а далі система все робить сама. Не потрібно щомісяця нагадувати собі «треба відкласти» — автопоповнення працює у фоновому режимі.

Важливо: «Скарбничка» — це повноцінний депозит «Скарбничка» від ПриватБанку, відкритий у гривні. Підключення та обслуговування самої послуги є безкоштовними, Ви не сплачуєте ні за налаштування, ні за перекази між своїм основним рахунком та скарбничкою.

Для яких цілей її зазвичай використовують? Варіантів безліч. Хтось збирає гроші на відпустку, хтось — на нову техніку, а хтось просто створює фінансову подушку на чорний день. Зручно, що Ви можете заздалегідь встановити мету накопичення — наприклад, 30 000 грн. на ремонт — і додаток показуватиме, наскільки Ви наблизилися до неї.

Як працює «Скарбничка» від ПриватБанку: чотири способи накопичення

Це, мабуть, найцікавіше. Банк не змушує вас відкладати фіксовану суму раз на місяць — навпаки, пропонує кілька механізмів, які можна поєднувати. Розглянемо кожен із них:

- Відсоток або сума від надходжень. Щоразу, коли на картку надходять гроші (зарплата, переказ від друга, повернення коштів за покупку), частина автоматично відкладається у скарбничку. Ви обираєте або фіксовану суму, або відсоток від надходжень — від 1 до 100%. Наприклад, Ви налаштували «10% від кожного зарахування». Надійшла зарплата 20 000 грн. — у скарбничку пішло 2 000 грн.

- Відсоток або сума від витрат. Тут логіка зворотна: частина коштів відкладається під час кожної покупки. Це відсоток від витрат або фіксована сума з кожної операції. Припустимо, ви встановили «5 грн. з кожної витрати». Купили каву, оплатили проїзд, заскочили в супермаркет — три операції, мінус 15 грн. у скарбничку. Дрібниця, але за місяць набігає пристойна сума.

- Округлення витрат. Чесно кажучи, це мій улюблений спосіб. Система округлює суму покупки до найближчих 10 грн. (або іншої обраної суми), а різницю перераховує на накопичувальний рахунок. Купили щось за 26,70 грн. — сума округлилася до 30 грн., а 3,30 грн. пішли у скарбничку. Ви цієї дрібниці навіть не помічаєте, а вона працює на Вас. До речі, саме округлення витрат багато хто називає найбільш «безболісним» варіантом.

- Регулярний внесок. Класичний варіант — щомісячний фіксований платіж у визначений день. Можна налаштувати щоденні, щотижневі або щомісячні платежі. Наприклад, кожне 5-те число — 1 000 грн. на скарбничку. Це вже свідомі регулярні відрахування, як повноцінний план накопичення.

Найприємніше те, що ці умови можна поєднувати. Хочете і округлення витрат, і 10% від зарплати, і внесок щосереди? Будь ласка. Ніхто не обмежує вас одним правилом.

Порада: якщо ви тільки починаєте і боїтеся, що відрахування «з’їдять» ваш бюджет, почніть з округлення або 1–5 % від надходжень. Через кілька місяців подивіться, наскільки вам це зручно, і за бажанням посильте умови накопичення.

Умови за програмою «Скарбничка» у ПриватБанку: відсоток, термін, нарахування

А тепер про гроші — що Ви за це отримуєте.

Процентна ставка. На залишок на рахунку банк нараховує відсотки. Ставка орієнтовно становить 14–18 % річних, але — і це важливо — вона періодично змінюється. Тому не сприймайте конкретну цифру як щось незмінне.

Обов’язково перевіряйте актуальну ставку перед підключенням. Точні умови щодо «Скарбнички» у ПриватБанку завжди вказані в додатку Приват24 та на сайті банку. Те, що було рік тому, сьогодні може відрізнятися.

Кілька ключових моментів щодо відсотків за програмою «Скарбничка»:

- Термін вкладу — 12 місяців. Після закінчення терміну відбувається автоматичне продовження на новий період, тож спеціально продовжувати нічого не потрібно;

- відсотки нараховуються щодня на фактичний залишок — тобто чим більше накопичили, тим більше надходить;

- діє капіталізація: нараховані відсотки додаються до основної суми вкладу, і надалі відсотки нараховуються вже на збільшену суму;

- процентна ставка на попередній термін фіксується, а при пролонгації застосовується та річна ставка, яка діє в банку на момент продовження.

Відповім одразу на поширене запитання — як часто нараховуються відсотки на «Скарбничку». Нарахування відбувається щодня, а от додавання їх до вкладу (капіталізація) здійснюється згідно з умовами договору, як правило, наприкінці терміну або під час продовження. Тож у додатку Ви бачите, як сума зростає буквально щодня.

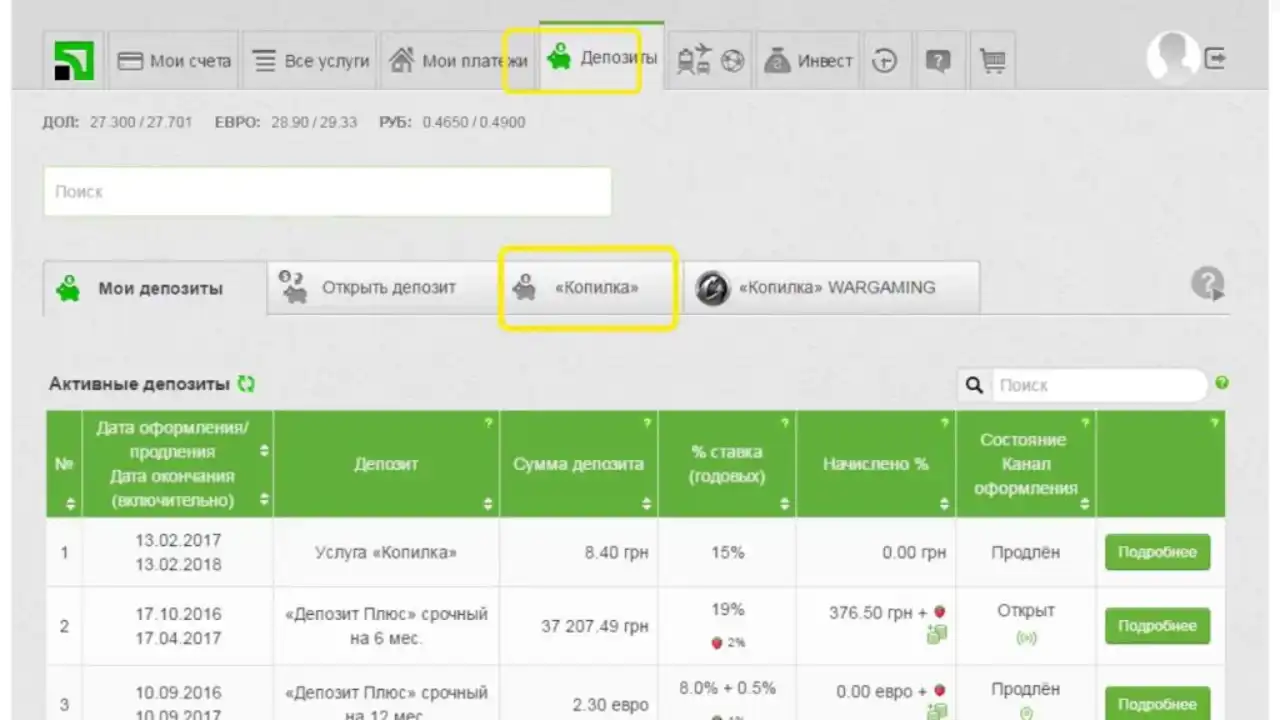

Як підключити «Скарбничку» у ПриватБанку?

Гарна новина: все можна зробити онлайн, до відділення йти не потрібно. Найпростіший спосіб — через Приват24.

- Відкрийте мобільний додаток Приват24 або перейдіть на веб-версію.

- Перейдіть до розділу з рахунками або знайдіть послугу «Скарбничка» за допомогою пошуку.

- Натисніть «Підключити» та виберіть картку, до якої прив’яжете накопичення.

- Вкажіть умови — спосіб накопичення (надходження, витрати, округлення, регулярний внесок) та суми.

- Підтвердьте підключення за допомогою SMS-коду.

Все — накопичувальний рахунок активний, і перші відрахування почнуться згідно із заданими правилами. Жодних паперів, договорів для підписання та черг.

Як налаштувати «Скарбничку» у Приват24?

Підключити — це половина справи. Далі все залежить від гнучких налаштувань, і тут «ПриватБанк» надає повну свободу.

Коли Ви переходите до розділу «Скарбничка», перед Вами з’являється набір перемикачів — кожен відповідає за свій спосіб накопичення. Увімкніть потрібні, задайте параметри. Щоб налаштувати округлення витрат у «Скарбничці» через Privat24, вибираєте відповідний пункт і вказуєте крок округлення — до 10 грн., до 50 грн. або інше значення. Далі система сама «відсікатиме» дрібні суми з кожної покупки.

Припустимо, реальний сценарій. Ви відкрили скарбничку, встановили округлення до 10 грн. і 5% від надходжень. За місяць відбулося 60 покупок (округлення дало в середньому по 4 грн. — це близько 240 грн.) плюс на картку надійшло 25 000 грн. (5% — це 1 250 грн.). Разом майже 1 500 грн. за місяць, причому Ви практично нічого не відчули. За рік — пристойна сума плюс відсотки зверху.

Умови не є незмінними. У будь-який момент можна змінити умови накопичення: зменшити відсоток, додати нове правило, призупинити регулярний внесок. Змінювати налаштування можна скільки завгодно разів — банк жодним чином не обмежує це.

Порада: перед великою витратою (наприклад, оплатою оренди) тимчасово зменшіть відсоток відрахувань, щоб не «відкласти» у скарбничку зайве. А потім — поверніть його назад. Це займе всього кілька хвилин.

Мобільний додаток «Скарбничка»: навіщо він потрібен

Окрім налаштувань у Приват24, у сервісу є окремий мобільний додаток «Скарбничка». Його не обов’язково встановлювати, але багатьом він подобається завдяки наочності.

Усередині ви бачите, скільки вже зібрано, скільки відкладено за місяць або півроку, і наскільки близько ви наблизилися до мети. А ще там живе мультяшна свинка-скарбничка — вона радіє монеткам і сумує, коли відрахування не надходять. Звучить як дрібниця, але гейміфікація реально спонукає заощаджувати регулярно (перевірено).

Завантажити додаток та переглянути відеоінструкції можна на офіційній сторінці сервісу — сайт «Копилки» доступний за адресою kopi.pb.ua. Там також зібрано відповіді на типові запитання та детально роз’яснено всі операції.

Чи можна підключити «Скарбничку» до кількох карток ПриватБанку?

Так, можна. Послуга прив’язується до конкретної картки, і ніщо не заважає створити окрему скарбничку для кожної мети.

На практиці це зручно. Наприклад, до зарплатної картки Ви прив’язуєте скарбничку «на відпустку» з округленням витрат, а до іншої картки — скарбничку «на подушку безпеки» з відсотком від надходжень. Накопичення не змішуються, і Ви наочно бачите прогрес щодо кожної мети окремо.

Чи працює «Копилка» з кредитними коштами?

Коротка відповідь — ні. І це правильно з точки зору здорового глузду.

«Скарбничка» призначена для накопичення Ваших власних коштів. Відкладати в неї кредитні кошти (наприклад, з кредитного ліміту за карткою) — сумнівна затія: Ви б фактично накопичували на гроші, за які самі сплачуєте відсотки банку. Тому система орієнтується на реальні надходження та Ваші витрати, а не на позикові кошти. Якщо хочете накопичувати з розумом — накопичуйте зі своїх коштів.

Як зняти гроші з «Скарбнички»?

Це ваші гроші, і ви можете їх забрати в будь-який момент. Зробити це дуже просто:

- Зайдіть у Приват24 або додаток «Скарбничка».

- Відкрийте розділ із накопичувальним рахунком.

- Натисніть «Зняти» та вкажіть суму — частково або повністю.

- Підтвердьте операцію за допомогою SMS-коду.

Кошти одразу ж надійдуть на ваш основний рахунок. Але є нюанс, про який варто знати заздалегідь.

Увага: «Скарбничка» — це депозит терміном на 12 місяців. При достроковому знятті до закінчення терміну відсотки перераховуються за значно зниженою ставкою — фактично до символічних 0,01% річних. Тобто саму суму вкладу Ви отримуєте повністю, а ось накопичені відсотки за «Скарбничкою» при достроковому знятті майже зникають.

Це не штраф у прямому сенсі, але по суті діє як штрафні відсотки за дострокове закриття. Тому, якщо є можливість, краще дочекатися кінця терміну — тоді ви отримаєте відсотки в повному обсязі. А ось часткове зняття коштів у разі гострої потреби — цілком прийнятне рішення, просто враховуйте перерахунок.

Як відключити послугу «Скарбничка»?

Якщо накопичення більше не потрібні або ви хочете змінити підхід — послугу легко відключити.

- Увійдіть у «Приват24» або мобільний додаток;

- знайдіть рахунок, до якого прив’язана скарбничка;

- виберіть «Вимкнути» або «Скасувати послугу»;

- підтвердьте дію за допомогою SMS-коду.

Після цього автоматичні відрахування припиняться. Важливий момент: вже накопичені кошти нікуди не зникнуть — вони залишаються на рахунку, і Ви можете спокійно ними розпоряджатися. Відключення стосується лише майбутніх переказів, а не Ваших заощаджень.

А ще про те, як акуратно відключити послугу «Скарбничка»: якщо плануєте повернутися до накопичень пізніше, можна не відключати її зовсім, а просто обнулити умови (призупинити відрахування). Тоді рахунок залишиться активним, відсотки продовжуватимуть нараховуватися на залишок, а нові перекази не надходитимуть.

Наскільки надійна «Копилка»: про гарантії

Оскільки мова йде про гроші, не можна оминути питання безпеки. Кошти на «Скарбничці» захищені Фондом гарантування вкладів фізичних осіб — так само, як і звичайні депозити. ПриватБанк — державний банк і один із найбільших банків країни за обсягом вкладів, тож з точки зору збереження заощаджень це надійний варіант.

Це, до речі, одна з переваг порівняно зі «скарбничкою вдома у банці з-під кави»: гроші не лежать мертвим вантажем, а приносять дохід і при цьому застраховані.

Кому «Копилка» підійде, а кому — не дуже?

Підіб’ю практичний підсумок — без офіційних результатів, просто по суті.

Ця послуга чудово підходить тим, хто:

- хоче заощаджувати, але не вміє робити це дисципліновано самостійно;

- отримує регулярні надходження на картку;

- готовий залишити гроші на рік, щоб отримати повну ставку;

- подобається наочність і невелика гейміфікація (та сама свинка).

А от якщо вам потрібен інструмент, з якого ви будете постійно знімати гроші туди-сюди, — «Скарбничка» підійде гірше через перерахунок відсотків у разі дострокового зняття коштів. У такому разі зверніть увагу на звичайні накопичувальні рахунки банку без жорсткого терміну.

Припустимо, ви фрілансер із нерегулярним доходом: налаштуйте відсоток від надходжень — у вдалі місяці відкладеться більше, у скромніші — менше, і це не вдарить по бюджету. А якщо у вас стабільна зарплата і чітка мета — поєднуйте регулярний внесок із заокругленням витрат, так вийде максимально ефективно.