- Что такое «Копилка» и зачем она нужна?

- Как работает «Копилка» от ПриватБанка: четыре способа накапливать

- Условия по «Копилке» в ПриватБанке: процент, срок, начисления

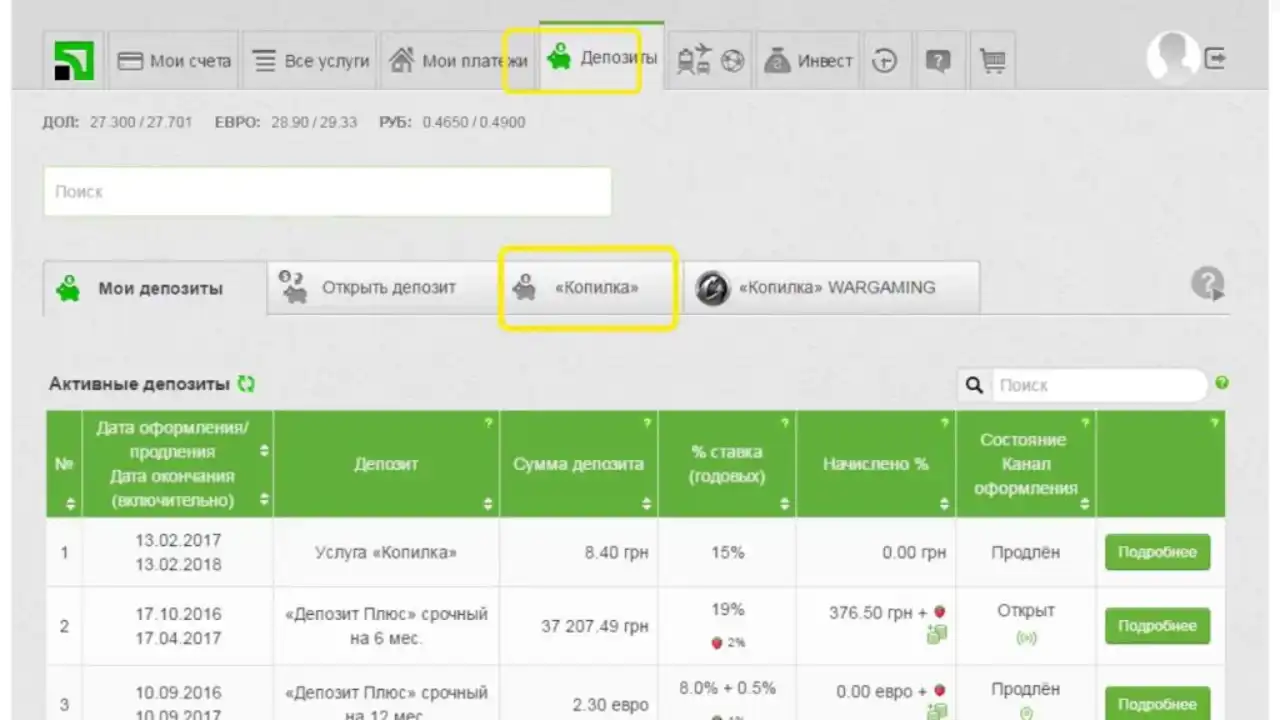

- Как подключить «Копилку» в ПриватБанке?

- Как настроить «Копилку» в Приват24?

- Мобильное приложение «Копилка»: зачем оно нужно

- Можно ли подключить «Копилку» к нескольким картам ПриватБанка?

- Работает ли «Копилка» с кредитными средствами?

- Как снять деньги с «Копилки»?

- Как отключить услугу «Копилку»?

- Насколько надёжна «Копилка»: про гарантии

- Кому «Копилка» подойдёт, а кому — не очень?

Откладывать деньги «вручную» получается далеко не у всех. Только соберёшься отложить пару тысяч — и тут же всплывает что-то срочное: то телефон разбился, то скидка на нужную вещь, то друг зовёт на день рождения. В итоге к концу месяца на сбережения не остаётся ничего. Знакомо?

Именно для таких ситуаций и придумали услугу «Копилка» в ПриватБанке. Идея простая: деньги откладываются маленькими порциями и почти незаметно для Вашего кошелька. Вы продолжаете жить как обычно — платите за продукты, снимаете наличные, получаете зарплату, — а параллельно на отдельном счёте потихоньку набегает сумма. И, что приятно, на неё ещё и начисляются проценты.

Ниже разберёмся, как работает «Копилка» от ПриватБанка, какие варианты накопления есть, как её подключить и настроить, сколько процентов капает на остаток и как потом забрать свои деньги.

Что такое «Копилка» и зачем она нужна?

По сути «Копилка» — это накопительный вклад, привязанный к Вашей карте. Технически это отдельный депозитный счёт: на одной карте у Вас как бы появляются два кошелька — основной (с которого Вы тратите) и накопительный, куда уходят отчисления.

Главная фишка — автоматизация. Вы один раз задаёте правила, а дальше система всё делает сама. Не нужно каждый месяц напоминать себе «надо отложить» — автопополнение работает в фоне.

Важно: «Копилка» — это полноценный депозит «Копилка» от ПриватБанка, открытый в гривне. Подключение и обслуживание самой услуги бесплатные, Вы не платите ни за настройку, ни за переводы между своим основным счётом и копилкой.

Под какие цели её обычно используют? Вариантов масса. Кто-то копит на отпуск, кто-то — на новую технику, кто-то просто формирует финансовую подушку на чёрный день. Удобно, что Вы можете заранее задать цель накопления — например, 30 000 грн. на ремонт — и приложение будет показывать, насколько Вы к ней приблизились.

Как работает «Копилка» от ПриватБанка: четыре способа накапливать

Это, пожалуй, самое интересное. Банк не заставляет Вас откладывать фиксированную сумму раз в месяц — наоборот, даёт несколько механизмов, которые можно комбинировать. Разберём каждый:

- Процент или сумма от поступлений. Каждый раз, когда на карту приходят деньги (зарплата, перевод от друга, возврат за покупку), часть автоматически уходит в копилку. Вы выбираете либо фиксированную сумму, либо процент от поступлений — от 1 до 100%. Например, Вы настроили «10% от каждого зачисления». Пришла зарплата 20 000 грн. — в копилку ушло 2 000 грн.

- Процент или сумма от трат. Тут логика обратная: откладывается часть при каждой покупке. Это процент от трат или фиксированная сумма с каждой операции. Допустим, Вы поставили «5 грн. с каждой траты». Купили кофе, оплатили проезд, заскочили в супермаркет — три операции, минус 15 грн. в копилку. Мелочь, но за месяц набегает прилично.

- Округление трат. Мой любимый способ, честно говоря. Система округляет сумму покупки до ближайших 10 грн. (или другого выбранного значения), а разницу отправляет на накопительный счёт. Купили что-то на 26,70 грн. — округлилось до 30 грн., а 3,30 грн. ушло в копилку. Вы этой мелочи даже не замечаете, а она работает на Вас. Кстати, именно округление трат многие называют самым «безболезненным» вариантом.

- Регулярный взнос. Классика — ежемесячный фиксированный платёж в заданный день. Можно настроить ежедневно, еженедельно или раз в месяц. Например, каждое 5-е число — 1 000 грн. на копилку. Это уже осознанные регулярные отчисления, как полноценный план накопления.

Самое приятное: эти условия можно включать одновременно. Хотите и округление трат, и 10% от зарплаты, и взнос по средам? Пожалуйста. Никто не ограничивает Вас одним правилом.

Совет: если только начинаете и боитесь, что отчисления «съедят» бюджет, стартуйте с округления или 1–5% от поступлений. Через пару месяцев посмотрите, насколько комфортно, и при желании усильте условия накопления.

Условия по «Копилке» в ПриватБанке: процент, срок, начисления

Теперь про деньги — что Вы за это получаете.

Процентная ставка. На остаток по копилке банк начисляет проценты. Ставка ориентировочно держится в районе 14–18% годовых, но — и это важно — она периодически меняется. Поэтому не воспринимайте конкретную цифру как высеченную в камне.

Обязательно проверяйте актуальную ставку перед подключением. Точные условия по «Копилке» в ПриватБанке всегда указаны в приложении Приват24 и на сайте банка. То, что было год назад, сегодня может отличаться.

Несколько ключевых моментов про проценты по «Копилке»:

- Срок вклада — 12 месяцев. По окончании срока происходит автоматическая пролонгация на новый период, так что специально продлевать ничего не нужно;

- проценты начисляются ежедневно на фактический остаток — то есть чем больше накопили, тем больше капает;

- работает капитализация: начисленные проценты добавляются к телу вклада, и дальше процент идёт уже на увеличенную сумму;

- процентная ставка на старый срок фиксируется, а при пролонгации применяется та годовая ставка, которая действует в банке на момент продления.

Отвечу сразу на частый вопрос — как часто начисляются проценты на «Копилку». Само начисление идёт ежедневно, а вот добавление их к вкладу (капитализация) происходит по условиям договора, как правило в конце срока или при продлении. Так что в приложении Вы видите, как сумма растёт буквально каждый день.

Как подключить «Копилку» в ПриватБанке?

Хорошая новость: всё делается онлайн, идти в отделение не нужно. Самый простой путь — через Приват24.

- Откройте мобильное приложение Приват24 или зайдите в веб-версию.

- Перейдите в раздел со счетами или найдите услугу «Копилка» через поиск.

- Нажмите «Подключить» и выберите карту, к которой привяжете накопления.

- Задайте условия — способ накопления (поступления, траты, округление, регулярный взнос) и суммы.

- Подтвердите подключение SMS-кодом.

Всё — копилка активна, и первые отчисления начнутся по заданным правилам. Никаких бумаг, договоров на подпись и очередей.

Как настроить «Копилку» в Приват24?

Подключить — это полдела. Дальше всё держится на гибкой настройке, и тут ПриватБанк даёт полную свободу.

Когда Вы заходите в раздел копилки, перед Вами набор переключателей — каждый отвечает за свой способ накопления. Включаете нужные, задаёте параметры. Чтобы настроить округление трат в «Копилке» через Privat24, выбираете соответствующий пункт и указываете шаг округления — до 10 грн., до 50 грн. или другого значения. Дальше система сама будет «отсекать» мелочь с каждой покупки.

Допустим, реальный сценарий. Вы открыли копилку, поставили округление до 10 грн. и 5% от поступлений. За месяц прошло 60 покупок (округление дало в среднем по 4 грн. — это около 240 грн.) плюс на карту пришло 25 000 грн. (5% — это 1 250 грн.). Итого почти 1 500 грн. за месяц, причём Вы практически ничего не почувствовали. За год — приличная сумма плюс проценты сверху.

Условия не высечены навсегда. В любой момент можно сменить условия накопления: убавить процент, добавить новое правило, поставить на паузу регулярный взнос. Менять настройки разрешено сколько угодно раз — банк это никак не ограничивает.

Лайфхак: перед крупной тратой (например, оплатой аренды) временно снизьте процент отчислений, чтобы не «утащить» в копилку лишнее. А после — верните обратно. Управление занимает пару минут.

Мобильное приложение «Копилка»: зачем оно нужно

Помимо настроек внутри Приват24, у услуги есть отдельное мобильное приложение «Копилка». Его необязательно ставить, но многим оно нравится за наглядность.

Внутри Вы видите, сколько уже собрано, сколько отложено за месяц или полгода, и насколько близко продвинулись к цели. А ещё там живёт мультяшная свинка-копилка — она радуется монеткам и грустит, когда отчисления не идут. Звучит как мелочь, но геймификация реально подстёгивает копить регулярно (проверено).

Скачать приложение и посмотреть видеоинструкции можно на официальной странице услуги — сайт «Копилки» доступен по адресу kopi.pb.ua. Там же собраны ответы на типовые вопросы и разобраны все операции.

Можно ли подключить «Копилку» к нескольким картам ПриватБанка?

Да, можно. Услуга привязывается к конкретной карте, и ничто не мешает завести отдельную копилку под каждую цель.

На практике это удобно. Например, к зарплатной карте Вы цепляете копилку «на отпуск» с округлением трат, а к другой карте — копилку «на подушку безопасности» с процентом от поступлений. Накопления не смешиваются, и Вы наглядно видите прогресс по каждой цели отдельно.

Работает ли «Копилка» с кредитными средствами?

Короткий ответ — нет. И это правильно с точки зрения здравого смысла.

«Копилка» предназначена для накопления Ваших собственных денег. Откладывать в неё кредитные средства (например, с кредитного лимита по карте) — затея сомнительная: Вы бы фактически копили на деньги, за которые сами платите проценты банку. Поэтому система ориентируется на реальные поступления и Ваши траты, а не на заёмные средства. Если хотите копить с умом — копите из своего.

Как снять деньги с «Копилки»?

Деньги Ваши, и забрать их можно в любой момент. Делается это просто:

- Зайдите в Приват24 или приложение «Копилка».

- Откройте раздел с накопительным счётом.

- Нажмите «Снять» и укажите сумму — частично или всю целиком.

- Подтвердите операцию SMS-кодом.

Средства тут же перейдут на Ваш основной счёт. Но есть нюанс, который стоит знать заранее.

Внимание: «Копилка» — это депозит со сроком 12 месяцев. При досрочном снятии до окончания срока проценты пересчитываются по сильно сниженной ставке — фактически до символических 0,01% годовых. То есть само тело вклада Вы получаете полностью, а вот накопленные проценты по «Копилке» при раннем снятии почти сгорают.

Это не штраф в прямом смысле, но по сути работает как штрафные проценты за досрочное закрытие. Поэтому, если есть возможность, лучше дотерпеть до конца срока — тогда получите ставку в полном объёме. А вот частичное снятие при острой необходимости — нормальное решение, просто учитывайте перерасчёт.

Как отключить услугу «Копилку»?

Если накопления больше не нужны или хотите поменять подход — услугу легко отключить.

- Войдите в Приват24 или мобильное приложение;

- найдите счёт, к которому привязана копилка;

- выберите «Отключить» или «Отменить услугу»;

- подтвердите действие SMS-кодом.

После этого автоматические отчисления прекратятся. Важный момент: уже накопленные деньги никуда не денутся — они остаются на счёте, и Вы спокойно ими распоряжаетесь. Отключение касается только будущих переводов, а не Ваших сбережений.

И ещё про то, как отключить услугу «Копилка» аккуратно: если планируете вернуться к накоплениям позже, можно не отключать совсем, а просто обнулить условия (поставить отчисления на паузу). Тогда счёт останется активным, проценты продолжат капать на остаток, а новые переводы идти не будут.

Насколько надёжна «Копилка»: про гарантии

Раз уж речь о деньгах, нельзя обойти вопрос безопасности. Средства на «Копилке» защищены Фондом гарантирования вкладов физических лиц — как и обычные депозиты. ПриватБанк — государственный и один из крупнейших банков страны по объёму вкладов, так что с точки зрения сохранности накоплений это надёжный вариант.

Это, кстати, одно из преимуществ перед «копилкой дома в банке из-под кофе»: деньги не лежат мёртвым грузом, а работают и при этом застрахованы.

Кому «Копилка» подойдёт, а кому — не очень?

Подведу практическую черту — без официальных итогов, просто по делу.

Услуга отлично заходит тем, кто:

- хочет копить, но не умеет делать это дисциплинированно вручную;

- получает регулярные поступления на карту;

- готов оставить деньги на год, чтобы получить полную ставку;

- любит наглядность и небольшую геймификацию (та самая свинка).

А вот если Вам нужен инструмент, из которого Вы будете постоянно снимать деньги туда-сюда, — «Копилка» подойдёт хуже из-за перерасчёта процентов при досрочном снятии. В таком случае присмотритесь к обычным накопительным счетам банка без жёсткого срока.

Допустим, Вы фрилансер с нерегулярным доходом: настройте процент от поступлений — в удачные месяцы отложится больше, в скромные меньше, и это не ударит по бюджету. А если у Вас стабильная зарплата и чёткая цель — комбинируйте регулярный взнос с округлением трат, так выйдет максимально эффективно.