- Что собой представляет кредитный лимит?

- Как поднять кредитный лимит, используя приложение Приват24?

- Как изменить лимит на кредит в web-версии Privat24?

- Что поможет в увеличении кредитного лимита?

- От чего зависит решение банка: скоринг и кредитная история

- Автоматическое повышение лимита

- Какой максимум у кредитного лимита на карте ПриватБанка?

- Как часто ПриватБанк разрешает повышать лимит?

- Почему банк отказывает в повышении кредитного лимита?

Бывает так: деньги понадобились прямо сейчас, а на карте — ноль. Думаю, многим это знакомо. Собственно, ради таких ситуаций кредитка и придумана. Вот только заложенного лимита порой не хватает, и тогда возникает резонное желание его поднять.

И тут приятный момент: увеличить кредитный лимит в ПриватБанке реально буквально за несколько минут, прямо из дома. Всё происходит онлайн — через мобильное приложение или браузерную версию. Ни очередей, ни бумажной волокиты, ни долгих бесед с сотрудником банка. По крайней мере, так бывает в большинстве случаев.

Дальше пройдёмся по всем шагам: как оформить заявку, что влияет на решение банка, какую сумму вообще можно получить и как поступить, если в ответ пришёл отказ.

Что собой представляет кредитный лимит?

Это сумма, что банк разрешает Вам тратить сверх собственных денег на карте. По сути, это возобновляемая кредитная линия: как погасите задолженность, снова сможете пользоваться той же суммой. Не нужно каждый раз оформлять новый кредит.

Основная кредитка ПриватБанка — карта «Универсальная». Она совмещает дебетовую и кредитную функции: на ней лежат и Ваши деньги, и заёмные средства банка. Иногда такой механизм называют овердрафтом, хотя у Привата это именно полноценная кредитная линия с лимитом.

Прежде чем гнаться за большой суммой, стоит понимать условия пользования. Вот ключевые параметры карты «Универсальная»:

- Льготный период — до 55 дней. Если успеваете погасить задолженность в этот срок, проценты за пользование кредитными деньгами не начисляются;

- процентная ставка — около 3,6% в месяц на сумму использованного кредита (вне льготного периода). Реальная годовая ставка получается высокой, поэтому затягивать с погашением невыгодно;

- минимальный платёж — порядка 5% от суммы задолженности ежемесячно. Это тот минимум, который нужно вносить, чтобы не уйти в просрочку;

- комиссия за снятие наличных — снятие кредитных средств обходится дороже, чем оплата картой. Обычно это 4% плюс дополнительный процент с заёмных денег.

Важно: льготный период работает только при безналичной оплате. Снимаете кредитные деньги в банкомате — проценты и комиссия начисляются сразу, без всяких 55 дней. Поэтому картой выгоднее расплачиваться, а не обналичивать.

И ещё нюанс про льготный период. Те самые 55 дней — это максимум, и работает он не всегда. Допустим, Вы потратили кредитные деньги 1 октября — тогда на погашение без процентов есть время почти до конца ноября. А если та же трата случилась 30 октября, льготный период по ней будет уже сильно короче. Привязка идёт к расчётному циклу, а не к дате покупки.

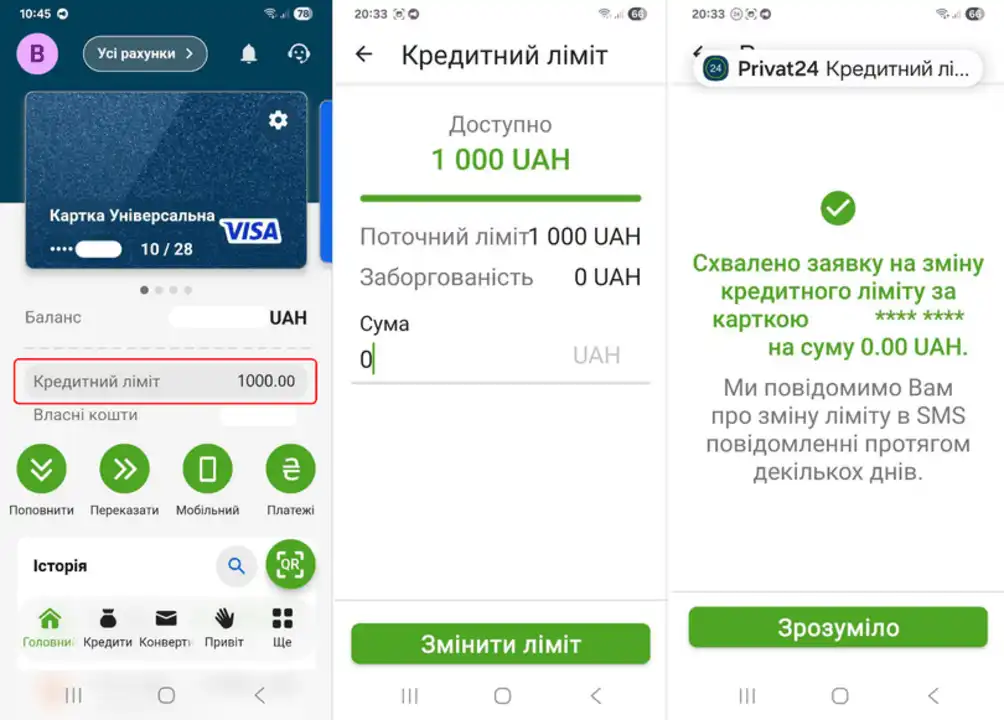

Как поднять кредитный лимит, используя приложение Приват24?

Разберём, как Вы можете поднять лимит по шагам:

- запустите приложение и войдите в свой профиль;

- на главном экране найдите карту «Универсальная», по которой планируете менять лимит;

- зайдите в управление картой или счётом — как правило, это значок с настройками;

- отыщите строку «Кредитный лимит»;

- нажимайте «Изменить»;

- задайте сумму. Для этого есть ползунок — двигаете его до нужной цифры, и всё;

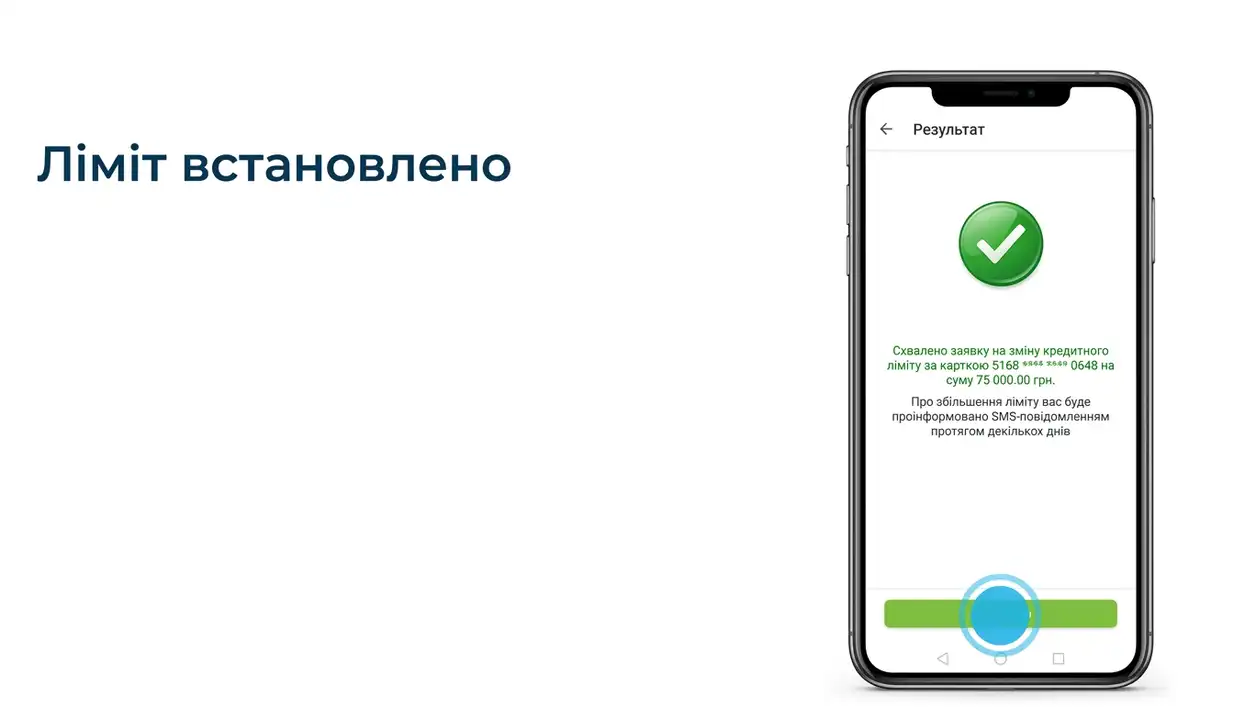

- подтвердите заявку и подождите ответа.

После этого приложение может попросить у Вас дополнительную информацию — об этом чуть позже. Когда заявка уйдёт, на экране появится уведомление, и дальше от Вас ничего не требуется.

Важно: снизить лимит система готова почти мгновенно, а вот увеличение по «Универсальной» требует проверки. Решение, как правило, приходит в течение суток — СМС-сообщением или пушем.

Кстати, без особой нужды снижать лимит я бы не советовал. Тут всё просто: уменьшить — дело пары секунд, а вернуть как было удаётся не всегда. Банк снова Вас оценит и может не одобрить даже ту сумму, что была доступна раньше.

Как изменить лимит на кредит в web-версии Privat24?

Если приложения под рукой нет, всё то же самое доступно онлайн в браузере. Логика идентична мобильной версии.

В web-версии Privat24 путь такой: войдите в личный кабинет, выберите нужную карту, откройте управление картой/счётом и найдите пункт изменения кредитного лимита. Часто система переводит на отдельный сервис — limits.privatbank.ua (встречается и старый адрес limit.pb.ua). Там Вас попросят ввести финансовый номер телефона — тот, что привязан к карте, — и подтвердить вход.

После авторизации на сервисе указываете желаемую сумму и отправляете заявку. Дальше — то же ожидание решения.

Через десктопный путь, кстати, удобнее заполнять анкету с дополнительными данными: на большом экране проще разобраться, какие поля важны.

Что поможет в увеличении кредитного лимита?

Когда Вы подаёте заявку, банк нередко просит дополнительную информацию. И это не просто формальность — именно эти данные влияют на решение. Чем полнее анкета, тем выше шансы.

Разберёмся, какие документы способны помочь Вам увеличить лимит и какие сведения стоит указать:

- справка о доходах — главный аргумент. Официально подтверждённый доход резко повышает доверие банка. Это может быть справка с места работы или выписка по счёту с регулярными поступлениями;

- семейный статус — женатым и замужним иногда одобряют охотнее, банк считает их платёжеспособность более стабильной;

- образование — высшее образование добавляет пару баллов к Вашему профилю;

- наличие имущества — есть автомобиль или недвижимость? Укажите. Это снижает риски для банка;

- загранпаспорт — пригодится при актуализации данных в отделении, помогает подтвердить личность и обновить профиль.

Подача заявки по справке о доходах — отличный вариант для тех, кто получает «белую» зарплату. Если же доход на карту приходит регулярно (зарплата, переводы от ФЛП), банк и так это видит — отдельная справка может не понадобиться.

Совет: если онлайн-заявка не проходит, сходите в отделение с загранпаспортом и справкой о доходах. Менеджер обновит Вашу анкету в системе — иногда после актуализации данных лимит одобряют, хотя раньше отказывали.

От чего зависит решение банка: скоринг и кредитная история

Вот тут начинается самое любопытное. Принято считать, что лимит упирается только в размер дохода. А на самом деле банк одновременно анализирует десятки разных показателей.

Главную роль играет скоринговый балл. По сути, это автоматическая оценка, которую система выставляет каждому клиенту. Чем выше балл — тем большую сумму Вам готовы доверить. А зависит он от Вашего кредитного рейтинга и истории — причём как внутри самого Привата, так и в Украинском бюро кредитных историй (УБКИ).

Что работает Вам в плюс:

- активность по карте — Вы ею реально пользуетесь, а не прячете в дальний ящик;

- безналичная оплата — расчёты картой банку нравятся куда больше, чем снятие налички;

- дисциплина в погашении — просрочек нет, минимальный платёж всегда вовремя;

- регулярные поступления на счёт;

- отсутствие проблемных займов в других банках.

А вот что тянет вниз: просрочки (пусть даже совсем небольшие), открытые кредиты в других учреждениях, доход без всякой регулярности, долгое затишье без операций по карте. И сам ПриватБанк честно предупреждает: решение принимают индивидуально, факторов много, единой формулы попросту не существует.

Расскажу реальный случай. Женщина получала на карту свыше 25 000 грн. в месяц, оформила ФЛП, исправно платила налоги — а лимит ей всё равно не подняли. Странно? Возможно, дело как раз в кредитной истории. Если Вы ни разу не брали кредитов и не показали банку, как Вы их отдаёте, системе банально не от чего отталкиваться. Звучит как парадокс, но так оно и есть.

Отсюда совет на будущее: историю стоит выстраивать заранее. Пользуйтесь картой, время от времени берите небольшой кредит и аккуратно его закрывайте. Несколько таких кругов — и система начнёт относиться к Вам с большим доверием.

Автоматическое повышение лимита

Бывает и так, что заявку подавать вообще не нужно. ПриватБанк практикует повышение лимита для активных и надёжных клиентов без дополнительных взаемодействий.

Работает это следующим образом: пользуетесь картой, гасите возникающие задолженности вовремя, сохраняя таким образом хорошую кредитную историю, банк может сам поднять Вам лимит. Однажды утром приходит СМС-уведомление — мол, доступная сумма выросла. Приятно и без усилий.

Раньше, до национализации, был и другой механизм: лимит часто предлагали увеличить при условии, что Вы потратите картой определённую сумму за месяц. Сейчас всё завязано на скоринг и общую модель поведения клиента. Так что лучшая стратегия для автоматического роста лимита — просто быть «удобным» заёмщиком: платить вовремя и активно расплачиваться картой.

Какой максимум у кредитного лимита на карте ПриватБанка?

Цифры зависят от типа карты и Вашего профиля. По карте «Универсальная» классический потолок для онлайн-повышения через приложение долгое время составлял около 50 000 грн. — больше система просто не давала установить самостоятельно.

При этом по тарифам отдельных версий карты заявленный максимальный кредитный лимит на карте ПриватБанка может достигать 200 000 грн. и даже выше. Но такие суммы — это уже не быстрая онлайн-заявка, а индивидуальное решение банка после серьёзной проверки платёжеспособности.

Реальность проще: большинство клиентов получают лимиты в диапазоне от нескольких сотен до десятков тысяч гривен. И растёт он постепенно. Типичный сценарий выглядит так:

- сначала банк даёт минимальную сумму — например, 500 грн.;

- через месяц активного пользования поднимает до 5 000 грн.;

- дальше — больше, если история чистая и доход подтверждён.

Резкий скачок (попросить сразу 50 000 грн. при нулевой истории) почти наверняка приведёт к отказу. Двигайтесь шагами.

Как часто ПриватБанк разрешает повышать лимит?

Здесь есть чёткое правило. Повторно подать заявку можно только через 30 дней после предыдущей. Раньше система просто не даст отправить новый запрос.

То есть тут ответ один: не чаще раза в месяц. Получили отказ? Не стоит долбить заявками — это бессмысленно и может даже подпортить впечатление о Вас в глазах скоринговой модели.

Лучше используйте этот месяц с пользой: активно платите картой, погашайте задолженность вовремя, при возможности подтвердите доход. К следующей попытке Ваш профиль станет крепче.

Почему банк отказывает в повышении кредитного лимита?

Отказ — обидно, но почти всегда объяснимо. Разберём, почему банк отказывает в повышении кредитного лимита чаще всего:

- слабая или пустая кредитная история;

- просрочки по платежам;

- нерегулярный или неподтверждённый доход;

- высокая закредитованность;

- мало активности по карте;

- запрос слишком большой суммы разом.

Честно говоря, иногда отказ выглядит нелогично даже при хорошем доходе. Скоринг — штука непрозрачная, и точную причину банк обычно не называет. Но в большинстве случаев дело в одном из пунктов выше.

Что делать при отказе? Не паникуйте и действуйте по плану: подождите 30 дней, за это время улучшите свой профиль (активность, своевременное погашение, подтверждение дохода), актуализируйте данные в отделении. Если ничего не помогает — обратитесь к кредитному эксперту Привата через чат или горячую линию 3700. Иногда вопрос решается после ручной проверки или обновления данных в УБКИ.

И напоследок — про терпение. Лимит у ПриватБанка растёт эволюционно, а не революционно. Пользуйтесь картой грамотно, гасите вовремя, стройте историю — и рано или поздно банк сам предложит Вам больше, чем Вы просили.