- Що таке кредитний ліміт?

- Як підвищити кредитний ліміт за допомогою додатка «Приват24»?

- Як змінити ліміт кредиту у веб-версії Privat24?

- Що допоможе збільшити кредитний ліміт?

- Від чого залежить рішення банку: скоринг та кредитна історія

- Автоматичне підвищення ліміту

- Який максимальний розмір кредитного ліміту на картці ПриватБанку?

- Як часто ПриватБанк дозволяє підвищувати ліміт?

- Чому банк відмовляє у збільшенні кредитного ліміту?

Буває так: гроші потрібні прямо зараз, а на картці — нуль. Гадаю, багатьом це знайомо. Власне, саме для таких ситуацій і придумано кредитну картку. Ось тільки встановленого ліміту часом не вистачає, і тоді виникає цілком обґрунтоване бажання його збільшити.

І ось приємний момент: збільшити кредитний ліміт у ПриватБанку можна буквально за кілька хвилин, не виходячи з дому. Усе відбувається онлайн — через мобільний додаток або веб-версію. Ні черг, ні паперової тяганини, ні довгих розмов із співробітником банку. Принаймні, так буває в більшості випадків.

Далі розглянемо всі етапи: як оформити заявку, що впливає на рішення банку, яку суму взагалі можна отримати та що робити, якщо отримано відмову.

Що таке кредитний ліміт?

Це сума, яку банк дозволяє вам витратити понад власні кошти на картці. По суті, це поновлювана кредитна лінія: щойно погасите заборгованість, зможете знову користуватися тією самою сумою. Не потрібно щоразу оформлювати новий кредит.

Основна кредитна картка ПриватБанку — картка «Універсальна». Вона поєднує дебетові та кредитні функції: на ній зберігаються як Ваші гроші, так і позикові кошти банку. Іноді такий механізм називають овердрафтом, хоча у Приваті це саме повноцінна кредитна лінія з лімітом.

Перш ніж прагнути отримати велику суму, варто ознайомитися з умовами користування. Ось основні параметри картки «Універсальна»:

- Пільговий період — до 55 днів. Якщо ви встигнете погасити заборгованість у цей термін, відсотки за користування кредитними коштами не нараховуються;

- процентна ставка — близько 3,6% на місяць від суми використаного кредиту (поза пільговим періодом). Фактична річна ставка виходить високою, тому зволікати з погашенням не вигідно;

- мінімальний платіж — приблизно 5% від суми заборгованості щомісяця. Це той мінімум, який потрібно сплачувати, щоб не допустити прострочення;

- комісія за зняття готівки — зняття кредитних коштів обходиться дорожче, ніж оплата карткою. Зазвичай це 4% плюс додатковий відсоток від позичених коштів.

Важливо: пільговий період діє лише при безготівковій оплаті. Якщо знімати кредитні кошти в банкоматі, відсотки та комісія нараховуються одразу, без жодних 55 днів. Тому вигідніше розраховуватися карткою, а не знімати готівку.

І ще один нюанс щодо пільгового періоду. Ті самі 55 днів — це максимум, і він діє не завжди. Припустимо, Ви витратили кредитні гроші 1 жовтня — тоді на погашення без відсотків є час майже до кінця листопада. А якщо та сама витрата сталася 30 жовтня, пільговий період за нею буде вже значно коротшим. Прив’язка відбувається до розрахункового циклу, а не до дати покупки.

Як підвищити кредитний ліміт за допомогою додатка «Приват24»?

Розберемо, як Ви можете підвищити ліміт поетапно:

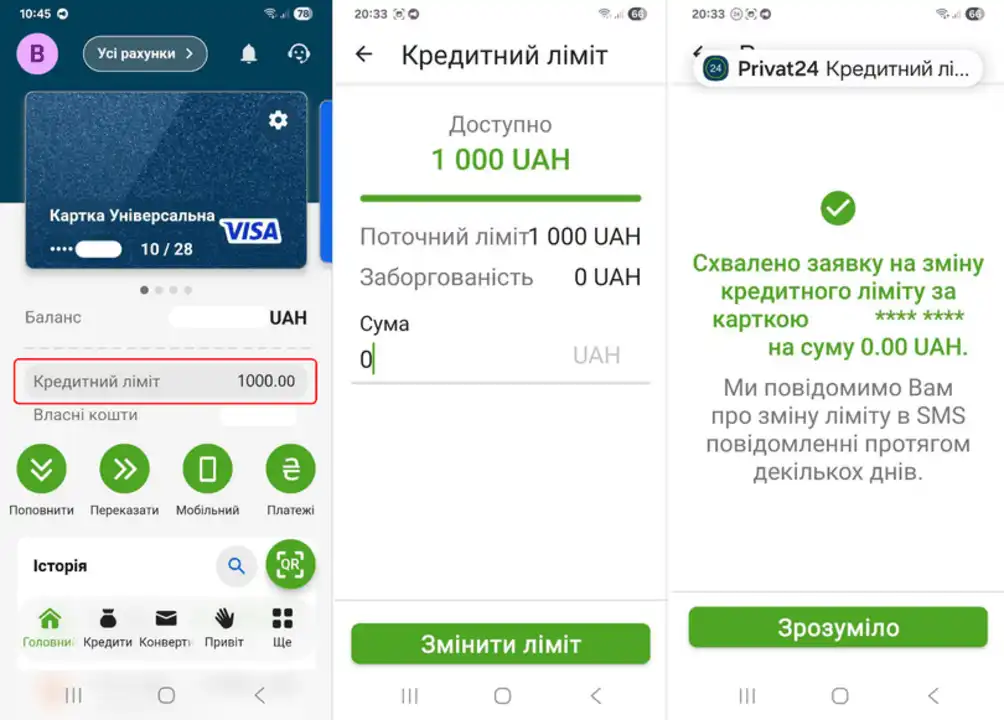

- запустіть додаток і увійдіть у свій профіль;

- на головному екрані знайдіть картку «Універсальна», для якої плануєте змінити ліміт;

- зайдіть в налаштування карти або рахунку — зазвичай це піктограма з налаштуваннями;

- знайдіть рядок «Кредитний ліміт»;

- натискайте «Змінити»;

- введіть суму. Для цього є повзунок — просто пересуньте його до потрібної цифри, і все;

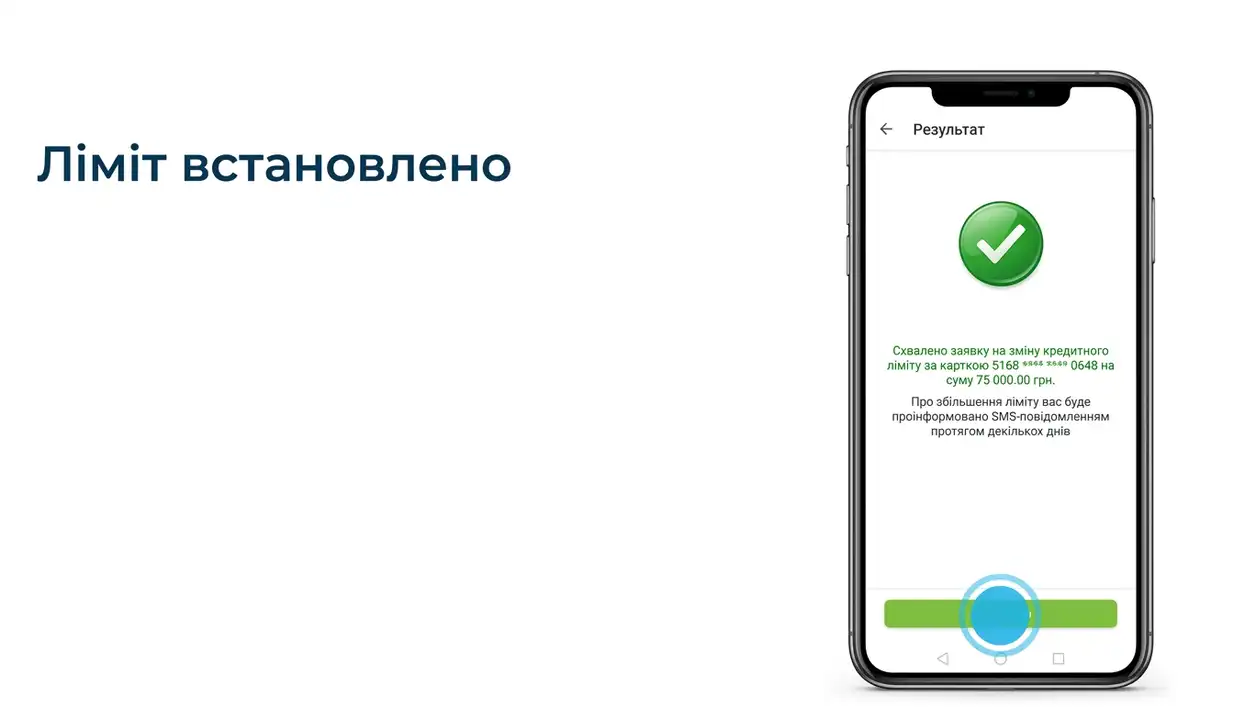

- підтвердьте заявку та зачекайте на відповідь.

Після цього додаток може попросити у вас додаткову інформацію — про це трохи пізніше. Коли заявка буде надіслана, на екрані з’явиться повідомлення, і далі від вас нічого не потрібно.

Важливо: система готова знизити ліміт майже миттєво, а от збільшення за програмою «Універсальна» вимагає перевірки. Рішення, як правило, надходить протягом доби — у вигляді SMS-повідомлення або push-повідомлення.

До речі, я б не радив знижувати ліміт без особливої потреби. Тут усе просто: зменшити ліміт — справа кількох секунд, а повернути все, як було, вдається не завжди. Банк знову оцінить вас і може не схвалити навіть ту суму, яка була доступна раніше.

Як змінити ліміт кредиту у веб-версії Privat24?

Якщо додатка під рукою немає, все те саме доступно онлайн у браузері. Логіка роботи така сама, як у мобільній версії.

У веб-версії Privat24 шлях такий: увійдіть до особистого кабінету, виберіть потрібну картку, відкрийте розділ управління карткою/рахунком і знайдіть пункт зміни кредитного ліміту. Часто система переводить на окремий сервіс — limits.privatbank.ua (зустрічається й стара адреса limit.pb.ua). Там вас попросять ввести фінансовий номер телефону — той, що прив’язаний до картки, — і підтвердити вхід.

Після авторизації на сервісі вкажіть бажану суму та надішліть заявку. Далі — те саме очікування рішення.

До речі, через настільний комп’ютер зручніше заповнювати анкету з додатковими даними: на великому екрані легше розібратися, які поля є важливими.

Що допоможе збільшити кредитний ліміт?

Коли Ви подаєте заявку, банк нерідко просить надати додаткову інформацію. І це не просто формальність — саме ці дані впливають на рішення. Чим повніша анкета, тим вищі шанси.

Давайте розберемося, які документи можуть допомогти вам збільшити ліміт і які відомості варто вказати:

- довідка про доходи — головний аргумент. Офіційно підтверджений дохід значно підвищує довіру банку. Це може бути довідка з місця роботи або виписка з рахунку з регулярними надходженнями;

- сімейний стан — одружених та заміжніх іноді схвалюють охочіше, оскільки банк вважає їхню платоспроможність більш стабільною;

- освіта — вища освіта додає кілька балів до вашого профілю;

- наявність майна — чи є автомобіль або нерухомість? Вкажіть. Це знижує ризики для банку;

- закордонний паспорт — знадобиться під час оновлення даних у відділенні, допомагає підтвердити особу та оновити профіль.

Подання заявки на підставі довідки про доходи — чудовий варіант для тих, хто отримує «білу» зарплату. Якщо ж дохід надходить на картку регулярно (зарплата, перекази від ФОП), банк і так це бачить — окрема довідка може не знадобитися.

Порада: якщо онлайн-заявка не проходить, завітайте до відділення з закордонним паспортом та довідкою про доходи. Менеджер оновить вашу анкету в системі — іноді після оновлення даних ліміт схвалюють, хоча раніше відмовляли.

Від чого залежить рішення банку: скоринг та кредитна історія

Ось тут починається найцікавіше. Зазвичай вважається, що ліміт залежить лише від розміру доходу. Насправді ж банк одночасно аналізує десятки різних показників.

Головну роль відіграє скоринговий бал. По суті, це автоматична оцінка, яку система присвоює кожному клієнту. Чим вищий бал — тим більшу суму Вам готові довірити. А залежить він від Вашого кредитного рейтингу та історії — причому як у самій системі «Привату», так і в Українському бюро кредитних історій (УБКІ).

Що грає на вашу користь:

- активність щодо картки — ви нею справді користуєтеся, а не ховаєте в найдальшу шухляду;

- безготівкова оплата — банку набагато більше до вподоби розрахунки карткою, ніж зняття готівки;

- дисципліна у сплаті — прострочень немає, мінімальний платіж завжди вчасно;

- регулярні надходження на рахунок;

- відсутність проблемних кредитів в інших банках.

А ось що знижує шанси: прострочення (навіть зовсім незначні), відкриті кредити в інших установах, нерегулярний дохід, тривалий період без операцій за карткою. І сам «ПриватБанк» чесно попереджає: рішення приймається індивідуально, факторів багато, єдиної формули просто не існує.

Розповім про реальний випадок. Жінка отримувала на картку понад 25 000 грн на місяць, зареєструвала ФОП, сумлінно сплачувала податки — а ліміт їй все одно не підвищили. Дивно? Можливо, справа саме в кредитній історії. Якщо Ви жодного разу не брали кредитів і не показали банку, як Ви їх віддаєте, системі банально немає від чого відштовхуватися. Звучить як парадокс, але так воно і є.

Ось вам порада на майбутнє: варто заздалегідь подбати про свою кредитну історію. Користуйтеся карткою, час від часу беріть невеликий кредит і вчасно його погашайте. Кілька таких циклів — і система почне ставитися до вас із більшою довірою.

Автоматичне підвищення ліміту

Буває й так, що подавати заявку взагалі не потрібно. «ПриватБанк» практикує підвищення ліміту для активних і надійних клієнтів без додаткових дій з їхнього боку.

Це працює так: ви користуєтеся карткою, вчасно погашаєте заборгованість, тим самим зберігаючи хорошу кредитну історію, і банк може самостійно підвищити вам ліміт. Одного ранку ви отримуєте SMS-повідомлення — мовляв, доступна сума збільшилася. Приємно й без зайвих зусиль.

Раніше, до націоналізації, існував і інший механізм: ліміт часто пропонували збільшити за умови, що ви витратите карткою певну суму за місяць. Зараз усе залежить від скорингу та загальної моделі поведінки клієнта. Тож найкраща стратегія для автоматичного зростання ліміту — просто бути «зручним» позичальником: платити вчасно та активно розраховуватися карткою.

Який максимальний розмір кредитного ліміту на картці ПриватБанку?

Цифри залежать від типу картки та вашого профілю. Для картки «Універсальна» класичний ліміт для онлайн-підвищення через додаток тривалий час становив близько 50 000 грн — більше система просто не дозволяла встановити самостійно.

При цьому за тарифами окремих версій картки заявлений максимальний кредитний ліміт на картці ПриватБанку може сягати 200 000 грн. і навіть більше. Але такі суми — це вже не швидка онлайн-заявка, а індивідуальне рішення банку після ретельної перевірки платоспроможності.

Реальність простіша: більшість клієнтів отримують ліміти в діапазоні від кількох сотень до десятків тисяч гривень. І він зростає поступово. Типовий сценарій виглядає так:

- спочатку банк надає мінімальну суму — наприклад, 500 грн.;

- через місяць активного користування вартість зростає до 5 000 грн.;

- далі — більше, якщо історія бездоганна і дохід підтверджено.

Різкий стрибок (просити відразу 50 000 грн при відсутності кредитної історії) майже напевно призведе до відмови. Дійте поступово.

Як часто ПриватБанк дозволяє підвищувати ліміт?

Тут діє чітке правило. Повторно подати заявку можна лише через 30 днів після попередньої. До цього система просто не дозволить надіслати новий запит.

Тобто відповідь тут одна: не частіше ніж раз на місяць. Отримали відмову? Не варто засипати їх заявками — це безглуздо і може навіть зіпсувати враження про вас в очах скорингової моделі.

Краще використайте цей місяць з користю: активно розраховуйтеся карткою, вчасно погашайте заборгованість, за можливості підтвердьте дохід. До наступної спроби ваш профіль стане надійнішим.

Чому банк відмовляє у збільшенні кредитного ліміту?

Відмова — прикро, але майже завжди це можна пояснити. Розберемо, чому банк найчастіше відмовляє у збільшенні кредитного ліміту:

- незначна або відсутня кредитна історія;

- прострочення платежів;

- нерегулярний або непідтверджений дохід;

- високий рівень заборгованості;

- мало активності на карті;

- запит на надто велику суму одразу.

Чесно кажучи, іноді відмова виглядає нелогічною навіть за умови високого доходу. Скоринг — це непрозора система, і банк зазвичай не називає точної причини. Але в більшості випадків справа в одному з вищезазначених пунктів.

Що робити у разі відмови? Не панікуйте та дійте за планом: зачекайте 30 днів, за цей час покращіть свій профіль (активність, своєчасне погашення, підтвердження доходу), актуалізуйте дані у відділенні. Якщо нічого не допомагає — зверніться до кредитного експерта Привату через чат або гарячу лінію 3700. Іноді питання вирішується після ручної перевірки або оновлення даних в УБКІ.

І наостанок — про терпіння. Ліміт у ПриватБанку зростає еволюційно, а не революційно. Користуйтеся карткою розумно, вчасно погашайте борги, формуйте кредитну історію — і рано чи пізно банк сам запропонує вам більше, ніж ви просили.