- Закрыть и заблокировать — это не одно и то же

- С чего начать: проверка долга и баланса

- Как закрыть кредитку через Приват24?

- Как закрыть Универсальную карту в отделении?

- Закрытие по телефону 3700 и неиспользование карты

- Что делать, если на карте есть долг?

- Справка об отсутствии задолженности: зачем она и как получить

- Сколько дней закрывают кредитную карту в ПриватБанке?

Кредитка — штука удобная ровно до тех пор, пока за неё не приходится переплачивать. Кто-то закрыл льготный период, не уследил за минимальным платежом и попал на проценты. Кто-то просто решил, что одной карты для жизни достаточно. А кто-то получил «в нагрузку» дополнительную карту, о которой не просил, и теперь хочет от неё избавиться.

Хорошая новость: закрыть кредитную карту ПриватБанка проще, чем её оформить. Плохая — если сделать это наспех, можно остаться с копеечным долгом, что пару месяцев превратится в неприятную сумму. Разберём всё по полочкам: какие существуют способы, что делать с задолженностью, сколько ждать и зачем Вам нужна одна важная справка.

Закрыть и заблокировать — это не одно и то же

Самая частая ошибка новичков. Человек звонит в банк, говорит «заблокируйте мне карту», кладёт трубку и считает, что вопрос решён. А через месяц видит начисленную комиссию.

Блокировка карты — лишь временная заморозка платёжного инструмента. Карту нельзя использовать для покупок и снятия налички, но карточный счёт продолжает жить. Договор действует, услуги (мобильный банкинг, страховка) тарифицируются, а проценты по кредиту при наличии долга капают как ни в чём не бывало.

А вот расторжение договора по кредитной карте — это уже полное закрытие. Счёт обнуляется и аннулируется, кредитная линия прекращается, обязательства между Вами и банком заканчиваются.

Запомните главное: заблокировать карту ≠ закрыть её. Если Вам нужен отказ от кредитной карты в Привате, добивайтесь расторжения договора и закрытия счёта, а не просто «заморозки».

СМС-блокировка, кстати, тоже относится к временным мерам. Отправляете сообщение на короткий номер 10060 (или звоните на горячую линию 3700) — и карта замораживается. Удобно в экстренной ситуации, но к закрытию счёта это отношения не имеет.

С чего начать: проверка долга и баланса

Прежде чем подавать любую заявку, нужно привести счёт в порядок. Банк физически не закроет карту, у которой есть задолженность — это правило, а не вредность сотрудников.

Что нужно сделать:

- Откройте Privat24 и посмотрите текущий баланс по карте, а заодно полную сумму долга с учётом начисленных процентов.

- Если есть долг — погасите его полностью. И вот тут важный нюанс: гасите с точностью до копейки. Напротив счёта в приложении должен быть ровный ноль.

- Проверьте, не подключены ли платные услуги, которые могут «дотикать» уже после погашения (страховка, мониторинг, СМС-информирование).

- Убедитесь, что закончился льготный период и не висит неоплаченный минимальный платёж.

Почему копейка имеет значение? Допустим, Вы погасили 4 998 грн. из 5 000 грн., решив, что «два гривны — ерунда». Но банковская система автономна: на этот остаток продолжат начисляться проценты, сумма будет расти, и через несколько месяцев из «ерунды» получится вполне ощутимый долг. А карту так и не закроют.

Узнать точную сумму к погашению можно тремя способами: в Privat24, по телефону 3700 у оператора, или придя в отделение банка. Я бы советовал свериться хотя бы в двух источниках — иногда цифры в приложении обновляются с задержкой.

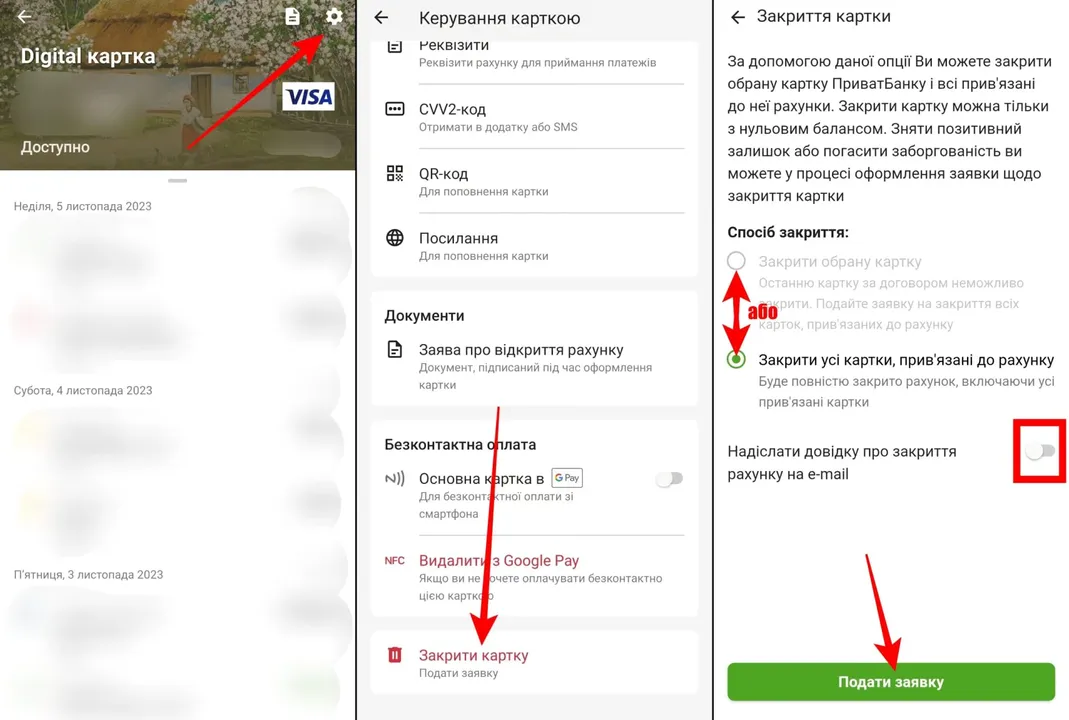

Как закрыть кредитку через Приват24?

Самый быстрый путь. Закрытие кредитной карты онлайн занимает буквально несколько минут, и ехать никуда не надо.

Точные названия пунктов меню в мобильном приложении периодически меняются после обновлений, но общая логика остаётся одинаковой. Чтобы оформить заявку на закрытие кредитной карты в Приват24, действуйте так:

- Войдите в приложение Privat24 на телефоне или планшете.

- В списке карт выберите ту самую кредитку, которую хотите закрыть.

- Откройте управление картой — это либо раздел «Управление картой/счётом», либо значок из трёх точек в правом верхнем углу.

- Найдите пункт «Закрытие карты» (он обычно внизу списка, в настройках и услугах).

- Выберите способ закрытия: только эту конкретную карту — или сразу все карты, привязанные к счёту. Читайте внимательно, это разные вещи.

- Изучите документ, который появится на экране. По сути это и есть заявление на расторжение договора.

- Подпишите его через SmartID: введите пароль и нажмите «Продолжить».

Если всё прошло гладко, на экране появится сообщение вроде «Договор по карте успешно расторгнут». Это и есть подтверждение, что закрыть кредитку через Приват24 удалось — подписание заявки состоялось.

Важный момент про автоматический перевыпуск. Если Вы просто «удалите» активную карту, не закрывая счёт, банк может автоматически выпустить новую — и кредитный лимит вместе с балансом переедет на неё. То есть Вы избавитесь от пластика, но не от договора. Поэтому через приложение нужно именно расторгать договор, а не отключать карту.

Способ хорош тем, что работает без посещения отделения. Минус — иногда система не даёт закрыть счёт онлайн (например, если по карте недавно были операции или есть незавершённые холды). Тогда придётся идти ногами.

Как закрыть Универсальную карту в отделении?

Классический вариант — для тех, кто не доверяет приложениям или у кого онлайн-закрытие не сработало. Это, кстати, самый надёжный способ закрыть Универсальную карту (та самая зелёная кредитка, которая есть почти у каждого второго).

Что взять с собой: паспорт и саму карту.

Дальше всё просто. Подходите к сотруднику, говорите, что хотите закрыть кредитную карту и карточный счёт, пишете заявление (форма свободная, менеджер подскажет). Сотрудник проверяет, что баланс нулевой и долгов нет, после чего запускает процедуру.

Тут есть тонкость, о которой полезно знать заранее. Иногда менеджеры не горят желанием закрывать счета — отделения участвуют во внутренних рейтингах по количеству активных карт. Если вдруг слышите «это невозможно» или «приходите потом» — спокойно настаивайте на своём праве и при необходимости напомните про горячую линию 3700. Закрытие счёта по заявлению клиента — это Ваше законное право, а не услуга по желанию банка.

Обязательно проследите за двумя вещами:

- Уничтожение карты — пластик должны разрезать или вернуть Вам разрезанным. Это снимает риск использования реквизитов.

- Получение подтверждающего документа. О нём — отдельно ниже, потому что это важно.

Закрытие по телефону 3700 и неиспользование карты

Ещё пара способов, которые подойдут не всем, но иногда выручают.

Через горячую линию. Звоните на 3700, проходите идентификацию (оператор задаст вопросы по Вашим данным), сообщаете, что хотите закрыть кредитку. Оператор подскажет, можно ли оформить заявку дистанционно или придётся подтверждать что-то в приложении. Часто звонок используют как первый шаг — уточнить сумму долга и узнать, готов ли счёт к закрытию.

Просто не продлевать карту. Способ ленивый и условный. У каждой карты есть срок действия — он напечатан на лицевой стороне (например, 11/27). После окончания срока действия карта перестаёт работать сама.

Но! Тут две ловушки:

- Приват по умолчанию автоматически перевыпускает карту — изымает старую, выдаёт новую. То есть «само не закроется».

- Даже когда пластик не работает, карточный счёт остаётся открытым, а значит, услуги могут продолжать тарифицироваться.

Честно говоря, как полноценный способ закрытия «неиспользование» я бы не рекомендовал. Он годится разве что для понимания механики, но без подачи заявления договор не расторгается.

Отдельная история — «лишние» карты, которые банк иногда выпускает сам (подарочные, дополнительные). Их легко не заметить, а счёт по ним всё равно попадает под платный мониторинг. Если такая карта появилась — закрывайте её, не дожидаясь, пока накопится задолженность. Желательно в течение полугода с момента открытия.

Что делать, если на карте есть долг?

Отдельно про ситуацию, когда нужно закрыть карту с задолженностью, а денег погасить всё сразу нет.

Тут вариантов немного, и они честные:

- Погасить полностью и закрыть. Идеальный сценарий. Погашение долга до нуля → подача заявки → закрытие.

- Разбить выплату. Если сумма большая, можно договориться с банком о графике. Но пока долг не закрыт, договор расторгнуть не получится.

- Дождаться окончания льготного периода и внести минимум. Это не закрытие, а лишь способ не уйти в просрочку, пока копите на полное погашение.

Чего точно не стоит делать — это бросать карту с долгом «как есть». Проценты по кредиту продолжат начисляться, плюс могут добавиться штрафы и пеня. В худшем случае банк ограничит карту сам, а испорченная кредитная история аукнется при следующей попытке взять заём.

Допустим, у Вас 3 000 грн. долга, и Вы решили «потом разберусь». Через пару месяцев это уже 3 400–3 600 грн. с учётом процентов и комиссий. Аннулировать кредитный лимит до закрытия долга банк тоже не даст. Так что математика тут не в пользу промедления.

Справка об отсутствии задолженности: зачем она и как получить

Вот тот самый документ, ради которого стоит немного потерпеть. Многие закрывают карту и забывают про него — а зря.

После закрытия счёта обязательно возьмите выписку по счёту или справку об отсутствии задолженности. Это Ваша страховка. Банковское ПО работает автономно: бывает, что на копеечный остаток система задним числом что-то начисляет, долг растёт сам по себе, и через год Вам звонят коллекторы. Справка с формулировкой о том, что все счета закрыты и задолженности нет, — это доказательство, что на момент закрытия Вы были чисты.

Где её получить:

- В отделении банка — попросите сразу при закрытии.

- В Privat24 — справку по счёту можно сформировать в приложении.

- По телефону 3700 — оператор подскажет, как заказать документ.

В справке должны быть указаны: остаток по счёту (ноль), состояние счёта («расторгнут») и дата расторжения договора.

Совет: если при выдаче справки выяснилось, что счёт почему-то не закрылся (бывает), не спорьте с кассиром — просто запустите процедуру повторно и снова запросите справку. Уходите только с документом, где чёрным по белому написано, что долгов нет. Храните его минимум несколько лет.

Сколько дней закрывают кредитную карту в ПриватБанке?

Вопрос, который волнует всех. Подали заявку — и хочется, чтобы счёт закрылся сразу. Но так не работает.

После подачи заявления любым способом банку нужно время — стандартно это 45 календарных дней. Срок не с потолка: он связан с тем, что по карте могут «догнать» отложенные операции. Например, Вы что-то оплатили картой, а магазин списал деньги только через неделю — банк должен успеть провести такие транзакции, прежде чем окончательно закрыть карточный счёт.

Сама процедура закрытия счетов регулируется не банком на его усмотрение, а нормами НБУ — в частности, Постановлением №492 (порядок открытия и закрытия счетов клиентов банков). Так что 45 дней — это не выдумка Привата, а ориентир в рамках регуляторных требований.

Что происходит в эти полтора месяца:

- Карта перестаёт работать как платёжный инструмент почти сразу.

- Счёт остаётся «под наблюдением» до завершения всех расчётов.

- По истечении срока счёт закрывается, а кредитная линия прекращается окончательно.

Поэтому сколько дней закрывают кредитную карту в ПриватБанке — закладывайте 45 дней и не удивляйтесь, если в первые недели счёт ещё значится открытым. Это нормально. А чтобы перестраховаться, как раз и пригодится справка: получите её, сохраните — и спустя пару месяцев лишний раз проверьте через Privat24, что счёт действительно расторгнут.