- Закрити та заблокувати — це не одне й те саме

- З чого почати: перевірка заборгованості та балансу

- Як закрити кредитну картку через Приват24?

- Як закрити універсальну картку у відділенні?

- Закриття рахунку за телефоном 3700 та невикористання картки

- Що робити, якщо на картці є борг?

- Довідка про відсутність заборгованості: навіщо вона потрібна та як її отримати

- Скільки днів триває процедура закриття кредитної картки в ПриватБанку?

Кредитна картка — зручна річ, але лише доти, доки за неї не доводиться переплачувати. Хтось пропустив пільговий період, не встежив за мінімальним платежем і потрапив на відсотки. Хтось просто вирішив, що однієї картки для життя достатньо. А хтось отримав «на додачу» додаткову картку, про яку не просив, і тепер хоче її позбутися.

Гарна новина: закрити кредитну картку ПриватБанку простіше, ніж її оформити. Погана — якщо зробити це поспіхом, можна залишитися з копійчаним боргом, який за кілька місяців перетвориться на чималу суму. Розберемо все по поличках: які існують способи, що робити із заборгованістю, скільки чекати і навіщо Вам потрібна одна важлива довідка.

Закрити та заблокувати — це не одне й те саме

Найпоширеніша помилка новачків. Людина дзвонить у банк, каже: «Заблокуйте мені картку», кладе слухавку і вважає, що питання вирішено. А через місяць бачить нараховану комісію.

Блокування картки — це лише тимчасове призупинення дії платіжного інструменту. Картку не можна використовувати для покупок та зняття готівки, але картковий рахунок продовжує діяти. Договір залишається чинним, послуги (мобільний банкінг, страхування) оплачуються, а відсотки за кредитом, за наявності боргу, нараховуються, наче нічого не сталося.

А ось розірвання договору щодо кредитної картки — це вже повне закриття. Рахунок обнуляється й анулюється, кредитна лінія припиняється, зобов’язання між вами та банком припиняються.

Запам’ятайте головне: заблокувати картку ≠ закрити її. Якщо вам потрібно відмовитися від кредитної картки в «Приваті», домагайтеся розірвання договору та закриття рахунку, а не просто «заморожування».

СМС-блокування, до речі, також є тимчасовим заходом. Надішліть повідомлення на короткий номер 10060 (або зателефонуйте на гарячу лінію 3700) — і картка буде заблокована. Це зручно в екстрених ситуаціях, але до закриття рахунку це не має жодного стосунку.

З чого почати: перевірка заборгованості та балансу

Перш ніж подавати будь-яку заявку, потрібно врегулювати рахунок. Банк фізично не закриє картку, на якій є заборгованість — це правило, а не злість співробітників.

Що потрібно зробити:

- Відкрийте Privat24 і перегляньте поточний баланс за карткою, а також повну суму заборгованості з урахуванням нарахованих відсотків.

- Якщо у вас є борг — повністю його погасіть. І ось тут важливий нюанс: погашайте його з точністю до копійки. Сума на рахунку в додатку має дорівнювати рівному нулю.

- Перевірте, чи не підключено платних послуг, які можуть продовжувати діяти навіть після закінчення терміну дії (страхування, моніторинг, SMS-повідомлення).

- Переконайтеся, що пільговий період закінчився і немає заборгованості за мінімальний платіж.

Чому кожна копійка має значення? Припустимо, Ви сплатили 4 998 грн із 5 000 грн, вирішивши, що «дві гривні — дрібниця». Але банківська система автономна: на цей залишок продовжуватимуть нараховуватися відсотки, сума зростатиме, і через кілька місяців із «дрібниці» вийде цілком відчутний борг. А картку так і не закриють.

Дізнатися точну суму до погашення можна трьома способами: у Privat24, за телефоном 3700 у оператора або завітавши до відділення банку. Я б радив перевірити інформацію хоча б у двох джерелах — іноді дані в додатку оновлюються із затримкою.

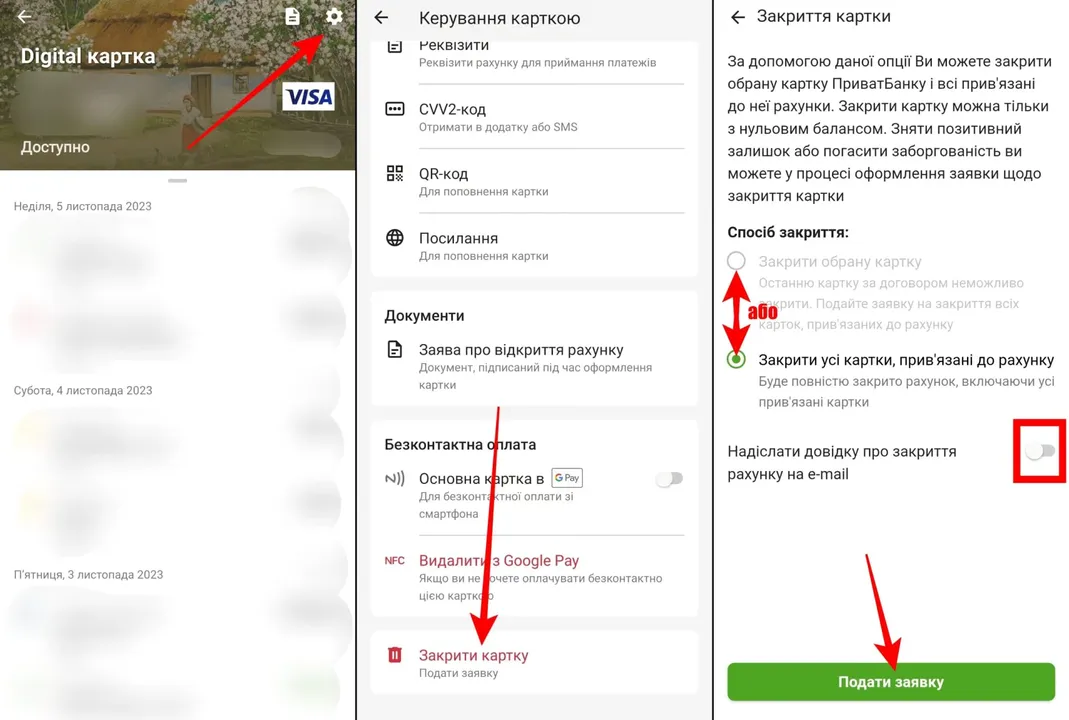

Як закрити кредитну картку через Приват24?

Найшвидший спосіб. Закриття кредитної картки онлайн займає буквально кілька хвилин, і нікуди їхати не потрібно.

Точні назви пунктів меню в мобільному додатку час від часу змінюються після оновлень, але загальна логіка залишається незмінною. Щоб подати заявку на закриття кредитної картки в Приват24, виконайте такі дії:

- Увійдіть у додаток Privat24 на телефоні або планшеті.

- У списку карток виберіть ту саму кредитну картку, яку хочете закрити.

- Відкрийте меню управління карткою — це або розділ «Управління карткою/рахунком», або значок із трьома крапками у правому верхньому куті.

- Знайдіть пункт «Закриття картки» (зазвичай він знаходиться внизу списку, у розділі «Налаштування та послуги»).

- Оберіть спосіб закриття: лише цю конкретну картку — або одразу всі картки, прив’язані до рахунку. Читайте уважно, це різні речі.

- Ознайомтеся з документом, який з’явиться на екрані. По суті, це і є заява про розірвання договору.

- Підпишіть його за допомогою SmartID: введіть пароль і натисніть «Продовжити».

Якщо все пройшло гладко, на екрані з’явиться повідомлення на кшталт «Договір за карткою успішно розірвано». Це й є підтвердженням того, що закрити кредитну картку через Приват24 вдалося — заявка була підписана.

Важливий момент щодо автоматичного перевипуску. Якщо Ви просто «видалите» діючу картку, не закриваючи рахунок, банк може автоматично випустити нову — і кредитний ліміт разом із залишком перейде на неї. Тобто Ви позбудетеся пластикової картки, але не договору. Тому через додаток потрібно саме розірвати договір, а не відключати картку.

Цей спосіб зручний тим, що не вимагає відвідування відділення. Мінус — іноді система не дозволяє закрити рахунок онлайн (наприклад, якщо за карткою нещодавно були операції або є незавершені транзакції). Тоді доведеться йти туди особисто.

Як закрити універсальну картку у відділенні?

Класичний варіант — для тих, хто не довіряє додаткам або у кого онлайн-закриття не спрацювало. Це, до речі, найнадійніший спосіб закрити «Універсальну картку» (ту саму зелену кредитку, яка є майже у кожного другого).

Що взяти з собою: паспорт і саму картку.

Далі все просто. Підійдіть до співробітника, скажіть, що хочете закрити кредитну картку та картковий рахунок, напишіть заяву (форма вільна, менеджер підкаже). Співробітник перевірить, чи баланс нульовий і чи немає боргів, після чого розпочне процедуру.

Тут є нюанс, про який варто знати заздалегідь. Іноді менеджери не дуже охочі закривати рахунки — відділення беруть участь у внутрішніх рейтингах за кількістю активних карток. Якщо раптом почуєте «це неможливо» або «приходьте пізніше» — спокійно наполягайте на своєму праві та, за потреби, нагадайте про гарячу лінію 3700. Закриття рахунку за заявою клієнта — це Ваше законне право, а не послуга за бажанням банку.

Обов’язково зверніть увагу на дві речі:

- Знищення картки — пластик мають розрізати або повернути вам розрізаним. Це усуває ризик використання реквізитів.

- Отримання підтверджуючого документа. Про нього — окремо нижче, бо це важливо.

Закриття рахунку за телефоном 3700 та невикористання картки

Ще кілька способів, які підійдуть не всім, але іноді виходять на допомогу.

Через гарячу лінію. Зателефонуйте за номером 3700, пройдіть ідентифікацію (оператор задасть питання щодо ваших даних), повідомте, що ви хочете закрити кредитну картку. Оператор підкаже, чи можна оформити заявку дистанційно, чи доведеться підтвердити щось у додатку. Часто дзвінок використовують як перший крок — щоб уточнити суму боргу та дізнатися, чи готовий рахунок до закриття.

Просто не продовжувати термін дії картки. Це простий і умовний спосіб. Кожна картка має термін дії — він зазначений на лицьовій стороні (наприклад, 27.11). Після закінчення терміну дії картка перестає працювати сама.

Але! Тут є дві пастки:

- Приват за замовчуванням автоматично переоформлює картку — вилучає стару та видає нову. Тобто «сама не закриється».

- Навіть коли картка не працює, картковий рахунок залишається відкритим, а отже, послуги можуть і далі нараховуватися.

Чесно кажучи, я б не рекомендував розглядати це як повноцінний спосіб закриття «невикористання». Це підходить хіба що для розуміння механізму, але без подання заяви договір не розривається.

Окрема історія — «зайві» картки, які банк іноді випускає самостійно (подарункові, додаткові). Їх легко не помітити, а рахунок за ними все одно потрапляє під платний моніторинг. Якщо така картка з’явилася — закривайте її, не чекаючи, поки накопичиться заборгованість. Бажано протягом півроку з моменту відкриття.

Що робити, якщо на картці є борг?

Окремо про ситуацію, коли потрібно закрити картку з заборгованістю, а грошей, щоб погасити все відразу, немає.

Тут варіантів небагато, і вони чесні:

- Повністю погасити та закрити. Ідеальний сценарій. Погашення боргу до нуля → подання заявки → закриття.

- Розстрочити виплату. Якщо сума велика, можна домовитися з банком про графік. Але доки борг не погашено, договір розірвати не вдасться.

- Дочекатися закінчення пільгового періоду та внести мінімальний платіж. Це не закриття рахунку, а лише спосіб уникнути прострочення, поки ви накопичуєте кошти на повне погашення.

Чого точно не варто робити — це залишати картку з боргом «як є». Відсотки за кредитом продовжуватимуть нараховуватися, до того ж можуть додатися штрафи та пеня. У найгіршому випадку банк самостійно обмежить картку, а зіпсована кредитна історія дасться взнаки під час наступної спроби взяти позику.

Припустимо, у вас 3 000 грн боргу, і ви вирішили «потім розберуся». За кілька місяців ця сума вже становитиме 3 400–3 600 грн з урахуванням відсотків і комісій. Банк також не дозволить скасувати кредитний ліміт до погашення боргу. Тож математика тут не на користь зволікання.

Довідка про відсутність заборгованості: навіщо вона потрібна та як її отримати

Ось той самий документ, заради якого варто трохи почекати. Багато хто закриває картку й забуває про нього — а даремно.

Після закриття рахунку обов’язково візьміть виписку з рахунку або довідку про відсутність заборгованості. Це ваша страховка. Банківське ПЗ працює автономно: буває, що на копійчаний залишок система заднім числом щось нараховує, борг зростає сам по собі, і через рік Вам дзвонять колектори. Довідка з формулюванням про те, що всі рахунки закриті і заборгованості немає, — це доказ, що на момент закриття Ви були чисті.

Де її можна отримати:

- У відділенні банку — попросіть одразу після закриття.

- У Privat24 — виписку з рахунку можна сформувати в додатку.

- За телефоном 3700 — оператор підкаже, як замовити документ.

У довідці мають бути вказані: залишок на рахунку (нуль), стан рахунку («розірвано») та дата розірвання договору.

Порада: якщо під час отримання довідки з’ясувалося, що рахунок з якихось причин не закрився (таке буває), не сперечайтеся з касиром — просто запустіть процедуру ще раз і знову попросіть довідку. Йдіть лише з документом, у якому чорним по білому зазначено, що боргів немає. Зберігайте його щонайменше кілька років.

Скільки днів триває процедура закриття кредитної картки в ПриватБанку?

Питання, яке хвилює всіх. Подали заявку — і хочеться, щоб рахунок закрили одразу. Але так не буває.

Після подання заяви будь-яким способом банку потрібен час — зазвичай це 45 календарних днів. Цей термін не взятий з повітря: він пов’язаний із тим, що на картці можуть «наздогнати» відкладені операції. Наприклад, Ви щось оплатили карткою, а магазин списав гроші лише через тиждень — банк повинен встигнути провести такі транзакції, перш ніж остаточно закрити картковий рахунок.

Сама процедура закриття рахунків регулюється не банком на його розсуд, а нормами НБУ — зокрема, Постановою № 492 (про порядок відкриття та закриття рахунків клієнтів банків). Тож 45 днів — це не вигадка «Привату», а орієнтир у рамках регуляторних вимог.

Що відбувається протягом цих півтора місяців:

- Картка перестає працювати як платіжний засіб майже відразу.

- Рахунок залишається «під наглядом» до завершення всіх розрахунків.

- Після закінчення терміну рахунок закривається, а кредитна лінія припиняється остаточно.

Тому, якщо вас цікавить, скільки днів триває закриття кредитної картки в ПриватБанку, розраховуйте на 45 днів і не дивуйтеся, якщо протягом перших тижнів рахунок ще буде вважатися відкритим. Це нормально. А щоб перестрахуватися, саме тут знадобиться довідка: отримайте її, збережіть — і через кілька місяців ще раз перевірте через Privat24, чи рахунок дійсно закрито.