- Что такое оплата частями и как она работает?

- Какие карты ПриватБанка подходят для оплаты частями?

- На сколько месяцев можно разбить платёж?

- Какая комиссия за оплату частями от ПриватБанка в 2026 году?

- Чем отличается оплата частями от мгновенной рассрочки?

- Как оформить оплату частями в ПриватБанке?

- Как досрочно погасить оплату частями через Privat24?

- Что учесть перед оформлением: короткий чек-лист

Дорогую покупку не всегда хочется тянуть из бюджета одной суммой. Холодильник за 28 000 грн., смартфон за 19 000 грн., новый ноутбук для работы — заплатить всё сразу ощутимо. Именно для таких ситуаций придумали оплату частями от ПриватБанка: товар забираете сегодня, а стоимость делите на несколько равных платежей.

И главное — без процентов сверху. По сути это беспроцентная рассрочка от ПриватБанка, которую банк оформляет прямо на кассе магазина или при онлайн-заказе. Ниже разберём всё по полочкам: как это устроено, какие карты подойдут, сколько платежей доступно, во что обойдётся комиссия и как оформить покупку буквально за пару минут.

Что такое оплата частями и как она работает?

Если совсем коротко — это сервис, который позволяет купить товар в кредит и гасить его равными частями каждый месяц. Деньги магазину банк перечисляет сразу и полностью. А вы потом возвращаете эту сумму банку по графику.

Вот как работает оплата частями на практике:

- Вы выбираете товар и говорите, что хотите оплатить его частями (или выбираете этот способ на сайте);

- банк замораживает нужную сумму в пределах Вашего кредитного лимита;

- первый платеж при оформлении списывается сразу, в момент покупки;

- остальные части списываются автоматически — каждые 30 дней с даты оформления;

- товар Вы забираете сразу, не дожидаясь, пока выплатите всю сумму.

Важный нюанс, который многие упускают: это не отдельный кредит «с нуля». Сервис работает за счёт кредитного лимита карты, который у Вас уже есть. Банк как бы временно резервирует деньги под покупку — отсюда и замораживание суммы в пределах лимита. Пока рассрочка активна, эта часть лимита Вам недоступна для других трат. По мере выплат лимит постепенно высвобождается обратно.

Обратите внимание: ПриватБанк может устанавливать отдельный лимит именно на оплату частями, и он часто отличается от обычного кредитного. Бывает и больше, и меньше — банк определяет это индивидуально. Оба лимита видно в Приват24, если открыть нужную карту в списке.

Какие карты ПриватБанка подходят для оплаты частями?

Тут всё завязано на наличие кредитного лимита — без него сервис просто не сработает. Поэтому подойдут кредитные карты, а не дебетовые «зарплатные».

Какие карты Приват подходят для оплаты частями:

- карта «Универсальная» — самый массовый вариант, у большинства клиентов именно она;

- «Универсальная Gold»;

- премиальные карты для VIP-клиентов: Platinum, World Elite, Visa Infinite.

Документы при этом не нужны. Ни паспорт, ни справку о доходах никто не спрашивает — достаточно карты с активным лимитом. Договором для Вас выступает обычный чек, который выдают в магазине (или электронное подтверждение при онлайн-покупке).

Допустим, у Вас «Универсальная» с лимитом 30 000 грн., а холодильник стоит 25 000 грн. Лимита хватает — оформление пройдёт без проблем. Если же лимит, скажем, 18 000 грн., покупку на 25 000 грн. банк не пропустит. В таком случае лимит можно попробовать увеличить через Приват24 или в отделении, но это уже отдельная история.

На сколько месяцев можно разбить платёж?

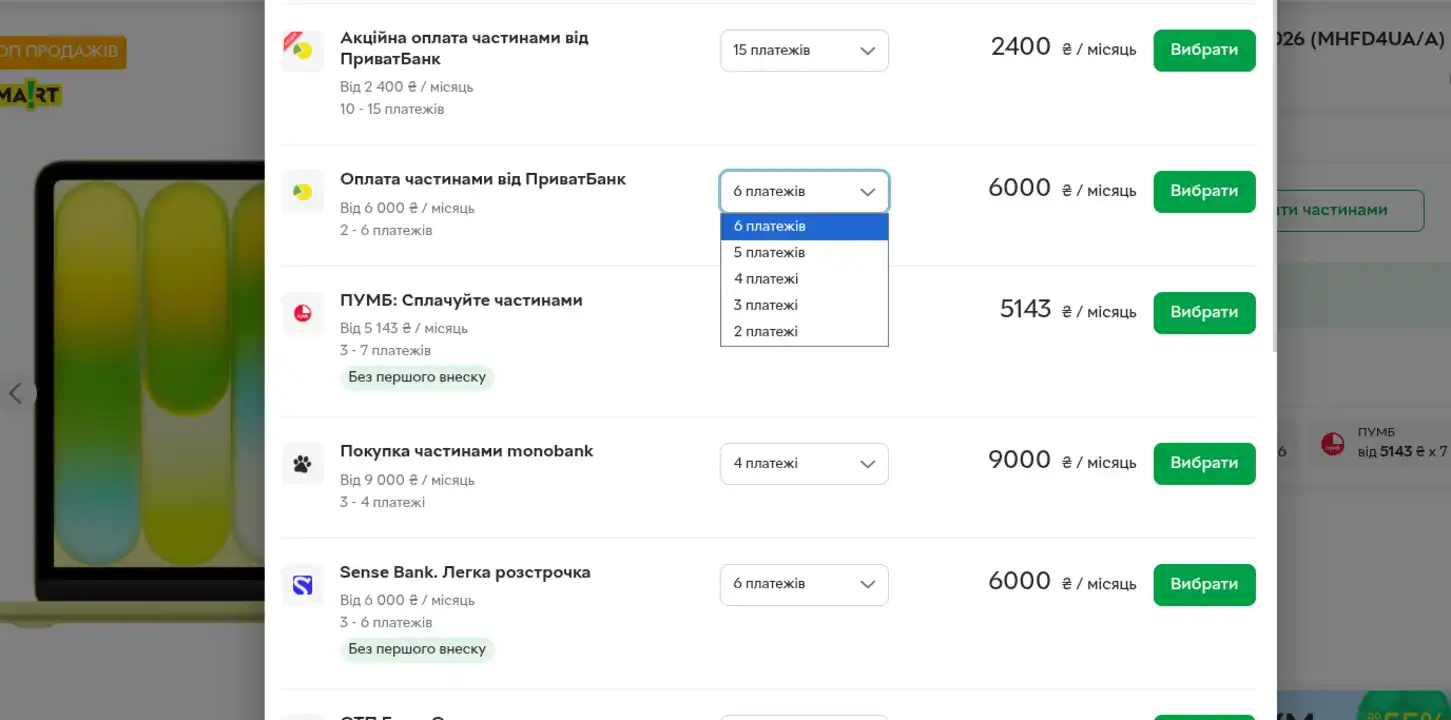

Один из самых частых вопросов. Ответ: до 25 платежей, то есть фактически до 25 месяцев. Но конкретное число зависит от двух вещей — от условий магазина-партнёра и от Вашего лимита.

Почему так? Потому что число доступных платежей выставляет сам магазин. Один продавец предложит разбить покупку максимум на 4 части, другой — на 10, третий — на все 24. Это решает торговая точка, исходя из своей договорённости с банком. Сумма же сделки обычно укладывается в диапазон примерно от 300 до 300 000 грн. — опять-таки в зависимости от индивидуального лимита.

Минимальная сумма покупки для оплаты частями обычно стартует где-то от 300 грн., но на практике мало кто оформляет рассрочку на мелочь — смысла немного. Сервис заточен под крупные траты: техника, мебель, ремонт, инструмент.

И ещё момент про акции. ПриватБанк периодически расширяет условия — например, в честь дня рождения банка или к праздникам у магазинов-партнёров появляется возможность разбить стоимость на ещё большее число платежей, чем обычно. Так что если планируете дорогую покупку, иногда есть смысл подгадать под такой период.

Какая комиссия за оплату частями от ПриватБанка в 2026 году?

Вот здесь начинается самое интересное — и где чаще всего путаются. Разберём честно.

Для Вас как покупателя оплата частями — это беспроцентный кредит. Формально при оформлении удерживается символическая комиссия 0,01% от суммы. На покупке в 25 000 грн. это 2,5 грн. Несерьёзно, по сути ноль. Никаких ежемесячных процентов и скрытых платежей при этом нет — при условии, что Вы вносите платежи вовремя и со своих средств.

Откуда же тогда выгода для банка? Комиссию платит магазин. Продавец отдаёт банку процент от суммы (он растёт с числом платежей), а Вам предлагает рассрочку «без переплат», закладывая эти расходы в свою экономику. Грубо говоря, Ваши проценты оплачивает магазин — для него это инструмент продаж.

Важный нюанс, о котором редко предупреждают: беспроцентность работает, только пока ежемесячный платёж списывается с Ваших собственных денег на карте. Если в день списания своих средств не хватило и платёж ушёл за счёт кредитного лимита — банк может удержать комиссию за использование кредитных денег (около 4% от суммы такого платежа). Поэтому правило простое: следите, чтобы к дате списания на карте лежала нужная сумма.

Чем отличается оплата частями от мгновенной рассрочки?

Эти два сервиса легко спутать — принцип похож, оформление почти одинаковое. Но разница в деньгах может быть существенной.

| Параметр | Оплата частями | Мгновенная рассрочка |

| Комиссия для Вас | 0,01% (по сути беспроцентно) | от 1,9% (а часто 2,9%) при списании платежей |

| Кому платит проценты | магазину | Вам, покупателю |

| Где доступна | у магазинов-партнёров с этим сервисом | шире, у большего числа партнёров |

| Число платежей | до 25 | до 25 |

То есть оплата частями ПриватБанка Вам почти ничего не стоит, а вот мгновенная рассрочка (1,9%) уже подразумевает реальную переплату — комиссия начисляется на каждый ежемесячный платёж.

Посчитаем на живом примере. Допустим, телефон стоит 24 000 грн., берём на 12 платежей. По «оплате частями» Вы заплатите ровно 24 000 грн. (плюс те самые копейки комиссии). По «мгновенной рассрочке» с комиссией 2,9% сверху набежит ощутимая надбавка к каждому платежу — в итоге телефон выйдет на несколько тысяч дороже. Разница как раз и объясняет, почему стоит уточнять, какой именно сервис предлагает магазин.

Совет на практике: всегда спрашивайте у продавца, что конкретно оформляется — «оплата частями» или «мгновенная рассрочка». Звучит похоже, а кошелёк чувствует разницу.

Как оформить оплату частями в ПриватБанке?

Процедура зависит от того, покупаете Вы в обычном магазине или онлайн. Разберём оба варианта.

В офлайн-магазине всё происходит так:

- Выбираете товар и говорите кассиру, что хотите оплатить частями.

- Продавец формирует операцию и указывает число платежей.

- Вы прикладываете карту (или подтверждаете оплату в приложении).

- Подтверждаете покупку — обычно через push-уведомление или код в Приват24.

- Сразу списывается первый платёж, и Вы забираете товар.

Вся процедура занимает минут 10–15. Длинный чек на кассе — это и есть Ваш договор с банком, его стоит сохранить.

Оплата частями ПриватБанка в интернет-магазине оформляется ещё проще — лишь бы магазин был подключён к сервису:

- Складываете товары в корзину и переходите к оплате.

- Среди способов оплаты выбираете «Оплата частями».

- Указываете нужное число платежей.

- Вас перенаправит на страницу подтверждения — операцию нужно подтвердить в Приват24.

- Оплачиваете первую часть, остальное спишется по графику.

Многие крупные площадки давно работают с этим сервисом. Среди партнёров ПриватБанка — Comfy, Rozetka, Эпицентр и десятки других магазинов. На стороне интернет-магазинов подключение часто реализовано через платёжный сервис WayForPay, так что кнопку «Оплата частями» Вы встретите на множестве украинских сайтов.

После оформления банк пришлёт письмо с условиями и графиком платежей — там видно, когда и сколько списывать. Удобно сразу занести даты в напоминания, чтобы не пропустить.

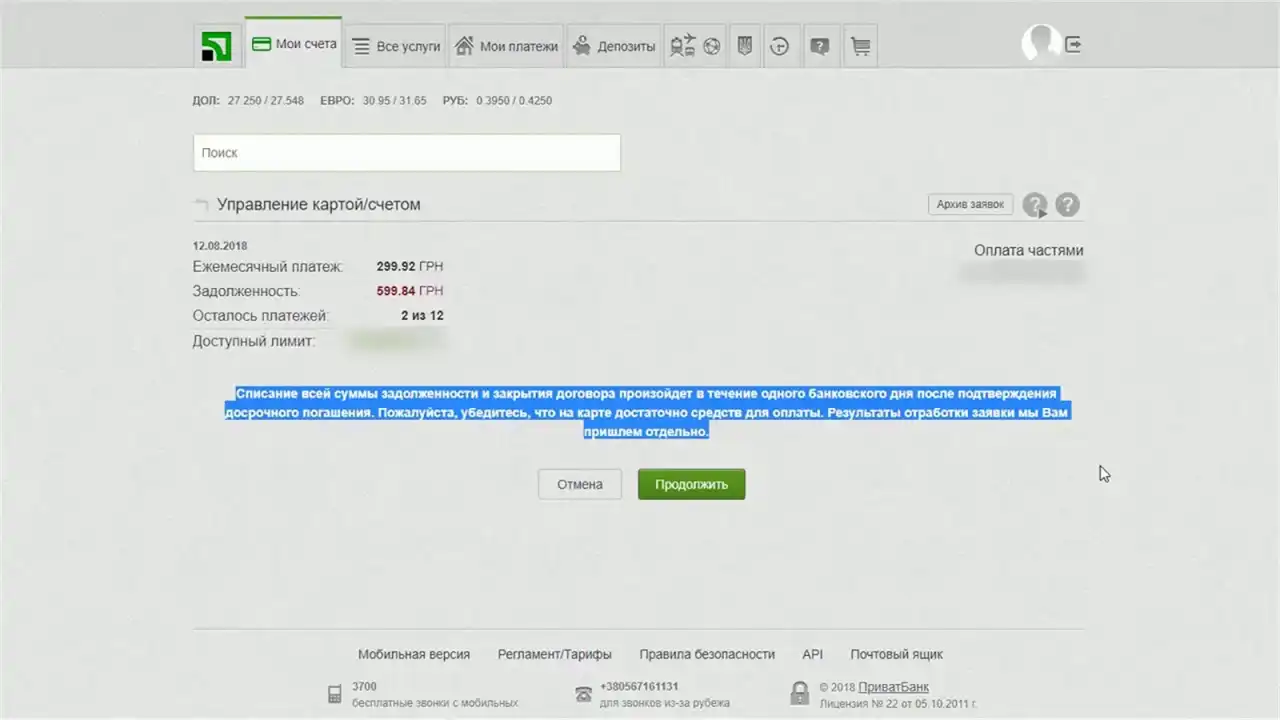

Как досрочно погасить оплату частями через Privat24?

Хорошая новость: гасить раньше срока можно, и без штрафов. Делается это прямо в приложении.

Чтобы закрыть рассрочку досрочно, зайдите в Приват24, откройте раздел с кредитами/рассрочками, найдите нужный договор и выберите досрочное погашение. Система покажет остаток к оплате — по «оплате частями» Вы платите только за фактический срок пользования, без дополнительных процентов.

Но есть нюанс, о котором стоит знать заранее. По «оплате частями» обычно доступно полное досрочное погашение — то есть Вы вносите весь остаток долга разом, частичное досрочное закрытие, как правило, не предусмотрено. И снова то же правило про источник денег: если гасить досрочно за счёт кредитных средств, банк может удержать комиссию (около 4%). Гасите своими — никакой переплаты.

Для сравнения: у «мгновенной рассрочки» при досрочном погашении удерживается фиксированный процент от суммы договора (порядка 2,9%). Так что оплата частями и тут оказывается выгоднее.

Что учесть перед оформлением: короткий чек-лист

Несколько практичных моментов, которые избавят от сюрпризов:

- Проверьте лимит заранее — через Приват24 или отправив запрос на сайте банка. Так Вы будете знать, на какую сумму реально рассчитывать.

- Держите деньги на карте к дате списания. Это ключевое условие беспроцентности — иначе платёж уйдёт за счёт кредита с комиссией.

- Уточняйте сервис у продавца: «оплата частями» (почти бесплатно) или «мгновенная рассрочка» (с процентом).

- Сохраняйте чек или электронное подтверждение — это Ваш договор.

- Заведите напоминания по графику платежей, чтобы ничего не пропустить.

И ещё про репутацию. Аккуратные платежи по рассрочке работают на Вашу кредитную историю — банк видит, что Вы дисциплинированный заёмщик, и со временем может поднять лимит. А вот просрочки портят картину и могут аукнуться при следующих обращениях за кредитом. Так что относитесь к графику серьёзно — выгода того стоит.