- Первые действия: что сделать в первые минуты

- Как заблокировать утерянную карту: все способы

- Через мобильное приложение банка

- По телефону

- Через SMS

- В отделении банка

- Временная заморозка или полная блокировка — что выбрать?

- Как заблокировать карту без доступа к телефону?

- Перевыпуск карты: сроки и стоимость

- Есть ли штраф за потерю банковской карты?

- Можно ли вернуть деньги при потере карты?

- Что делать, если картой воспользовались мошенники?

- Чарджбэк — как работает возврат через платежную систему

- Что делать, если нашел чужую банковскую карту?

- Как защитить деньги на карте после потери?

Карта — штука маленькая. Выскользнула из кармана в маршрутке, осталась лежать у терминала супермаркета, провалилась за подкладку сумки — в результате Вы оказались у кассы, а платить нечем. Знакомо? Если нет, считайте, повезло. По статистике с этим сталкивается чуть ли не второй держатель «пластика».

Хорошая новость: паниковать не нужно. Плохая: действовать придется быстро, ведь чем дольше карта в чужих руках, тем выше риск потерять деньги. Бесконтактная оплата сегодня работает без подтверждения на небольшие суммы, и нашедший Вашу карточку человек вполне может оплатить ею покупки, даже не зная ПИН-кода.

Ниже — подробный разбор того, что делать при потере карты.

Первые действия: что сделать в первые минуты

Сначала — выдохните и попробуйте вспомнить, где Вы в последний раз держали карту в руках. Магазин, банкомат, такси, кафе. «Потеря» оказывается просто забывчивостью, и карточка спокойно лежит дома на тумбочке.

Но проверять карманы можно параллельно с главным. Главное одно — защитить деньги. И вот порядок действий:

- Откройте мобильное приложение банка и проверьте последние операции по счету. Если видите списания, которых не совершали, — это уже не просто утеря, а потенциальное мошенничество.

- Заблокируйте или временно заморозьте карту (о процессе расскажем дальше).

- Если есть подозрительные транзакции — свяжитесь со службой поддержки банка.

- Оставайтесь спокойны и нигде не вводите данные карты, даже если Вам звонят «из банка» и просят их назвать.

Допустим, Вы обнаружили пропажу вечером, когда отделения уже закрыты. Это не повод откладывать до утра — почти все способы блокировки работают круглосуточно.

Как заблокировать утерянную карту: все способы

Самое важное действие при утере банковской карты — блокировка. Способов несколько, и выбирать стоит тот, что быстрее под рукой.

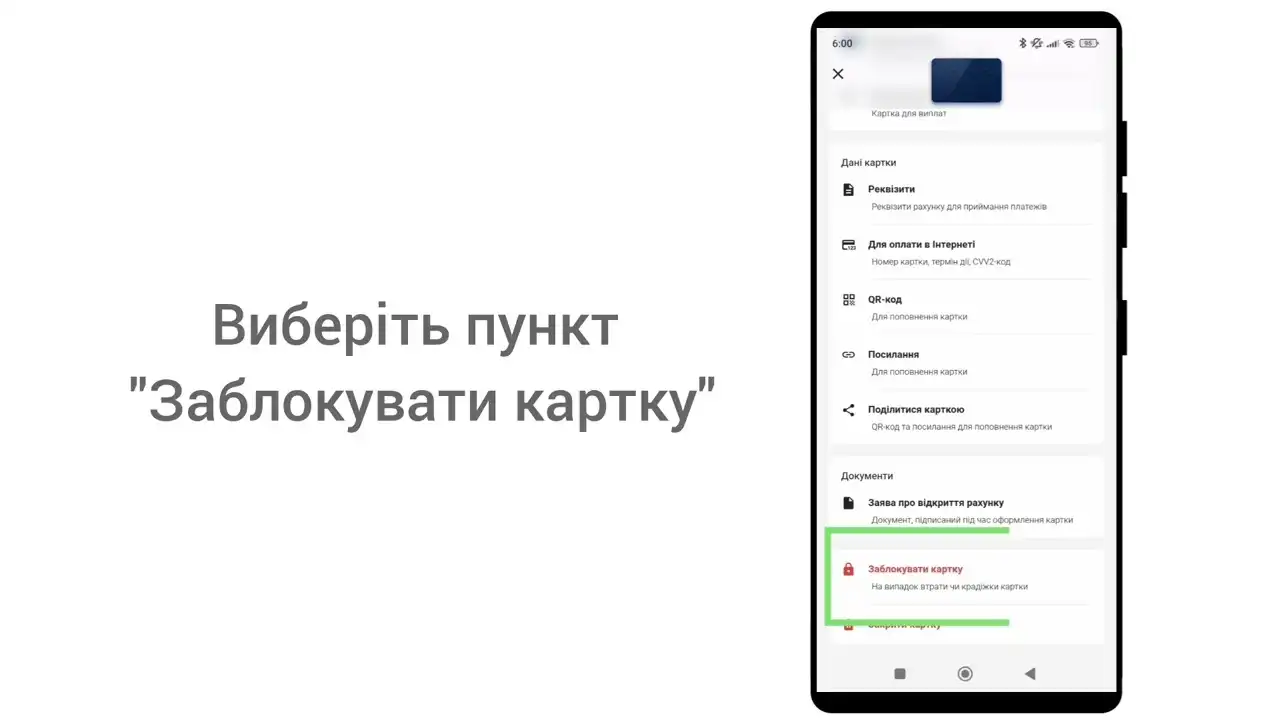

Через мобильное приложение банка

Это самый быстрый вариант, если телефон при Вас. Заходите в мобильное приложение банка, открываете нужную карту и находите кнопку блокировки. У ПриватБанка это раздел с картами в Privat24, у monobank — настройки карты прямо на главном экране.

Чтобы заблокировать карту через приложение банка, обычно достаточно пары нажатий — подтверждение приходит мгновенно. Никуда звонить и ничего объяснять не надо. Кстати, тут же часто можно сразу заказать перевыпуск, чтобы не делать это отдельно.

По телефону

Если приложения нет или телефон разрядился, звоните по телефону горячей линии ― её номер обычно указан на обратной стороне карты.

Оператор попросит Вас идентифицировать себя: назвать паспортные данные, кодовое слово или ответ на контрольный вопрос. Иногда присылают код подтверждения по SMS. Совет на будущее: сохраните номер горячей линии своего банка в контактах телефона прямо сейчас. В стрессовой ситуации не придется его искать.

Через SMS

У некоторых банков работает блокировка по SMS — удобно, когда нет интернета. Например, в ПриватБанке на номер 10060 отправляется сообщение определенного формата с указанием последних цифр карты. Точную команду лучше уточнить заранее на сайте своего банка, потому что у каждого она своя.

В отделении банка

Самый «медленный» способ, но иногда единственный — прийти лично с паспортом. Сотрудник заблокирует карту и тут же поможет оформить заявление в банк на перевыпуск. Подходит, если Вы все равно собирались зайти в отделение или живете рядом.

Временная заморозка или полная блокировка — что выбрать?

Тут важно не перепутать два разных действия:

- Временная заморозка карты — это пауза. Карта остается «живой», но любые операции по ней приостанавливаются. Если Вы нашли карточку — разморозили, и пользуетесь дальше. Перевыпускать ничего не нужно, новую цифру PIN запоминать тоже.

- Полная блокировка — это окончательно. Карта аннулируется, и пользоваться ею больше нельзя даже после того, как она найдется. Дальше только перевыпуск.

Как понять, что выбрать? Логика простая:

- Если есть реальный шанс, что карта найдется — забыли дома, оставили на работе, выронили в собственной машине — делайте временную заморозку карты. Это удобно и обратимо.

- Если карта потеряна на улице, в транспорте, в людном месте или Вы вообще не представляете где — блокируйте полностью. Риск, что ею воспользуются, слишком велик, чтобы рисковать.

Честно говоря, многие в панике сразу жмут «заблокировать навсегда», а потом находят карту в кармане куртки и идут переплачивать за перевыпуск. Так что секунду на раздумье потратить стоит.

Как заблокировать карту без доступа к телефону?

Отдельная ситуация — когда Вы потеряли и карту, и телефон одновременно. Или телефон просто сел, а зарядки рядом нет. Что делать тогда?

Вариантов больше, чем кажется:

- Позвоните в банк с телефона — друга, коллеги, родственника. Идентифицируют Вас по паспортным данным и кодовому слову, не по номеру.

- Зайдите в личный кабинет через браузер на чужом компьютере или планшете (только не забудьте потом выйти из аккаунта).

- Обратитесь в ближайшее отделение с паспортом.

- Если рядом есть человек, которому Вы доверяете, попросите его позвонить в банк от Вашего имени — правда, заблокировать карту по чужой просьбе банк, скорее всего, не сможет, но хотя бы подскажут порядок действий.

Именно для таких случаев и нужно кодовое слово. Запомните его (а не записывайте в заметки телефона) — оно станет Вашим ключом к счету, когда никаких других средств доступа под рукой не окажется.

Перевыпуск карты: сроки и стоимость

Карта заблокирована, теперь нужна новая. Тут возникает закономерный вопрос — сколько стоит перевыпуск карты при утере и долго ли ждать.

Сроки обычно такие: именная карта изготавливается от 3 до 14 дней, моментальная (неименная) — иногда выдается в день обращения. На время ожидания деньги на счете никуда не деваются, доступ к ним сохраняется через приложение и переводы.

А вот со стоимостью все интереснее. Многое зависит от причины и условий тарифа:

- При плановом перевыпуске (когда истек срок действия) — обычно бесплатно.

- При утере или краже — банк часто берет комиссию. В украинских банках это, как правило, от 50 до 150 грн. за стандартную карту, премиальные обходятся дороже.

- Если у Вас пакетный тариф или премиальное обслуживание — перевыпуск нередко бесплатный даже при потере.

Важный момент: перевыпуск по тому же счету означает, что номер счета и реквизиты счета остаются прежними. Поменяется только номер самой карты и срок действия. Это удобно — все автоплатежи и переводы по реквизитам продолжат работать. А вот привязки карты в сервисах (подписки, маркетплейсы) придется обновить вручную, потому что номер «пластика» изменится.

Лайфхак: пока ждете новую карту, оформите виртуальную карту в приложении — она привязана к тому же счету и выпускается мгновенно. Ею можно расплачиваться онлайн и через бесконтактную оплату телефоном, не дожидаясь физического «пластика».

Есть ли штраф за потерю банковской карты?

Коротко — нет. Никакого штрафа за потерю банковской карты в Украине законом не предусмотрено. Потеря карты — это не нарушение, а просто бытовая неприятность, и наказывать за нее банк не вправе.

Но путаница возникает из-за платы за перевыпуск. Ее иногда по ошибке называют «штрафом», хотя это обычная комиссия за изготовление нового «пластика», а не санкция. Размер этой платы прописан в Вашем договоре и тарифах — посмотреть их можно в приложении или на сайте банка.

Так что если кто-то пугает Вас «штрафом» — это либо незнание, либо попытка ввести в заблуждение.

Можно ли вернуть деньги при потере карты?

Один из самых частых и тревожных вопросов: можно ли вернуть деньги при потере карты, если ими уже успели воспользоваться? Ответ — да, шансы есть, но многое зависит от того, как быстро Вы среагировали и как именно деньги ушли со счета.

Ключевой принцип украинского законодательства: за несанкционированное списание, произошедшее после того, как Вы уведомили банк о потере, отвечает банк, а не Вы. То есть момент уведомления — это как раз та точка, после которой ответственность переходит к финансовому учреждению. Вот почему так важно блокировать карту немедленно.

Согласно нормам НБУ, банк, получив заявление об утрате карты или о платежах, которых Вы не совершали, обязан: зафиксировать дату, время и обстоятельства обращения, немедленно остановить операции по карте и рассмотреть Ваше обращение в установленный договором срок.

А вот сложнее ситуация, если Вы сами под давлением мошенников подтвердили операцию или назвали данные карты. Тогда банк может счесть платеж «добровольным» и в возврате отказать.

Что делать, если картой воспользовались мошенники?

Если в истории операций Вы увидели чужие списания — действуйте по четкому алгоритму. Промедление здесь работает против Вас.

- Немедленно заблокируйте карту любым доступным способом, если еще не сделали этого.

- Зафиксируйте все подозрительные транзакции: сделайте скриншоты, запишите суммы, даты и время.

- Подайте заявление в банк о несанкционированных операциях. Это можно сделать в отделении или через службу поддержки — главное, чтобы факт обращения был официально зарегистрирован.

- Подайте заявление в полицию. Без открытого уголовного производства вернуть крупные суммы будет намного сложнее, а в суде это станет ключевым аргументом.

- Параллельно инициируйте процедуру чарджбэка (об этом ниже).

Чарджбэк — как работает возврат через платежную систему

Чарджбэк — это процедура оспаривания операции через платежную систему (Visa или Mastercard). Работает она так: Вы обращаетесь в свой банк-эмитент, заполняете заявление установленной формы, и банк через платежную систему запрашивает у банка продавца детали транзакции.

Несколько практических нюансов про чарджбэк и возврат средств:

- Подать заявку нужно не позднее 120 дней с момента спорной операции. Тянуть нельзя.

- Рассмотрение обычно занимает до 30 дней.

- Шансы на возврат средств особенно высоки при двойном списании одной и той же суммы — здесь вероятность близка к стопроцентной.

- Хорошие шансы и в случаях, когда товар или услугу оплатили, но не получили.

Чарджбэк удобен тем, что не требует обращения в суд — все решается на уровне банков и платежной системы. Но если банк отказал, а сумма серьезная, остается путь через суд и гражданский иск в рамках уголовного дела.

Что делать, если нашел чужую банковскую карту?

Бывает и обратная ситуация — Вы сами нашли чей-то «пластик» на улице или у банкомата. Соблазн «проверить, есть ли там деньги» лучше сразу отбросить: даже одна покупка чужой картой — это уже состав преступления (кража с банковского счета), а не «находка».

Вот как поступить:

- Не пытайтесь ею расплатиться — даже бесконтактно, даже на маленькую сумму.

- Если рядом отделение того банка, что выпустил карту, — отнесите ее туда.

- Можно позвонить в банк-эмитент (логотип есть на самой карте) — сотрудники свяжутся с владельцем.

- Проще всего — разрезать карту и выбросить, если нести в банк неудобно. Для владельца это не проблема: он просто закажет перевыпуск. А вот для Вас это снимает любые риски.

Звучит сурово, но честно: связываться с чужими деньгами себе дороже.

Как защитить деньги на карте после потери?

Когда острая ситуация позади, самое время подумать о том, как защитить деньги на карте после потери — чтобы в следующий раз все прошло легче или вовсе не повторилось.

Несколько привычек, которые реально работают:

- Подключите push- и SMS-уведомления о каждой операции. Это первое, что предупредит Вас о чужом списании — иногда буквально в ту же секунду.

- Настройте лимиты на снятие наличных и расходы по карте. Если на ней стоит дневной лимит, мошенник физически не сможет вывести все сразу. Лимиты на снятие наличных легко меняются в приложении.

- Отключите бесконтактную оплату без ПИН-кода или хотя бы снизьте порог суммы, после которой запрашивается код. Многие банки разрешают настроить это в приложении.

- Скройте текст SMS на заблокированном экране телефона. Иначе тот, кто завладел и картой, и телефоном, увидит коды подтверждения прямо на экране, не разблокируя устройство.

- Держите для повседневных трат отдельную карту с небольшим остатком, а основные деньги — на карте, к которой нет привязок и которую Вы редко достаете. Потеряете «расходную» — потеряете немного.

- Запомните кодовое слово и не храните его в заметках телефона рядом с фото карты (а такое встречается сплошь и рядом).

И последнее. Сохраните номер горячей линии банка в контактах уже сейчас, не откладывая. Когда карта потеряется — а это, увы, дело житейское — каждая минута будет на счету, и заранее сохраненный номер сэкономит самое ценное: время до блокировки.