- CVV и CVC — что это простыми словами?

- Зачем нужен CVV код и код безопасности на карте?

- Чем отличается CVV от CVC кода?

- Где можно найти CVC код?

- Как код участвует в оплате?

- Можно ли совершить покупку без CVV кода карты?

- Можно ли сообщать CVV код карты кому-либо?

- Могут ли мошенники списать деньги, зная CVV код?

- Что делать, если узнали CVV код моей карты?

Оплачивая покупки в интернете — заказ еді, бронирование отеля, билетов на концерт, Вы могли заметить, как форма оплаты просила ввести три цифры с обратной стороны карты ― тот самый защитный код. Многие вводят их машинально, не задумываясь.

А зря. Вокруг этих трёх цифр крутится львиная доля интернет-мошенничества. Давайте разберёмся, что такое CVV и CVC код, чем отличаются, где искать и — самое важное — кому их нельзя называть.

CVV и CVC — что это простыми словами?

Если объяснять на пальцах — код безопасности, доказывающий, что карта прямо сейчас находится у Вас в руках. Представьте обычную оплату в супермаркете: Вы прикладываете карту к терминалу, и устройство считывает чип. Карта физически рядом, вопросов ноль. В интернете ситуация обстоит по-другому. Там присутствует исключительно набор цифр, что легко списать с чужой карты. Для отсеивания мошенников и подтверждения, что оплату проводит реальный владелец, и придумали короткий код.

Аббревиатуры расшифровываются так:

- Card Verification Value, или «значение для проверки карты». Данное обозначение встречается у платежной системы Visa;

- Card Verification Code ― уже не «значение, а сразу »«код» Mastercard.

Кстати, попадается написание CVV2 или CVC2. Двойка тут означает просто «второе поколение» — версию кода, заточенную как раз под платежи без карты на руках. Для обычного пользователя между CVV и CVV2 нет ровным счётом никакой разницы.

Запомните одно: нельзя путать CVC/CVV с ПИН. Последний Вы набираете в банкомате или кассе, оплачивая картой вживую, его нельзя нигде записывать или хранить. А защитный код, наоборот, напечатан прямо на пластике и работает для онлайн-оплаты.

Зачем нужен CVV код и код безопасности на карте?

Главная задача — верификация. Логика простая: номер карты и срок действия подсмотреть довольно легко (Вы же диктуете номер, прося скинуть деньги, светите картой на кассе). А три цифры с обратной стороны просто так не запомнить и не подглядеть мельком.

CVV-код добавляет барьер при онлайн-платежах и переводах. Без этих цифр большинство интернет-магазинов попросту не дадут завершить оплату.

Давайте на примере. Допустим, Вы расплатились картой в кафе, а официант запомнил номер и срок действия (теоретически — успел сфотографировать). Этих данных недостаточно для совершения покупки в нормальном магазине: система при оформлении заказа всё равно потребует защитный код.

Код участвует в процессе, называемом подтверждение транзакции. Магазин отправляет введённые Вами данные в банк, банк сверяет код с записями, и если всё совпало — операция уходит на следующий этап проверки.

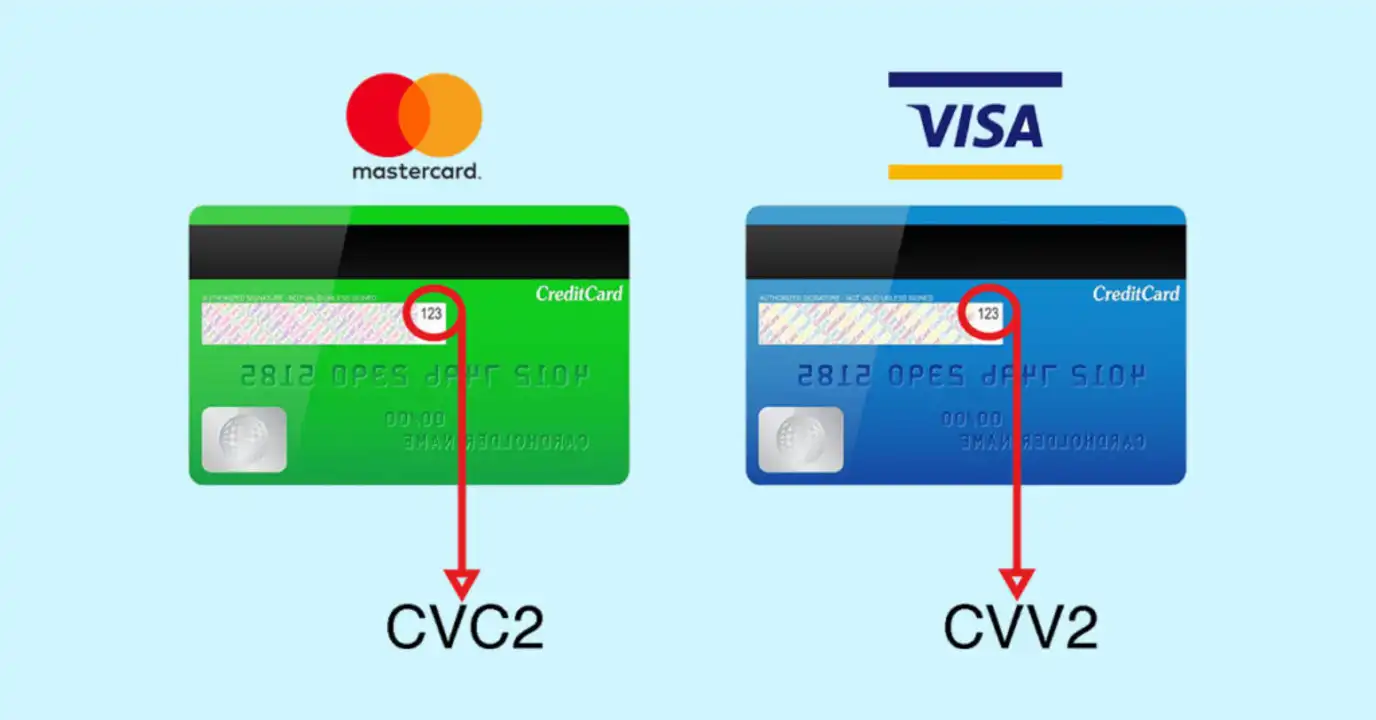

Чем отличается CVV от CVC кода?

Этот вопрос всплывает чаще остальных. Отвечаем без лишних слов: практически ничем. Разве что названием да привязкой к разным платёжным системам.

По сути — два близнеца. Карта Visa — значит, ищите CVV. Mastercard — CVC. У различных систем свои порядки: к примеру, у американской Amex код состоит из четырёх цифр и спрятан на лицевой стороне карты. Но в Украине Вы почти всегда столкнётесь с Visa и Mastercard. В повседневной жизни этих двух обозначений Вам с головой хватит.

Где можно найти CVC код?

Теперь к самому практичному. Возьмите карту и переверните её. На обороте бросается в глаза магнитная полоса — та самая чёрная линия вдоль верхнего края. А чуть ниже идёт полоса для подписи, обычно светлая. Вот прямо на ней (или впритык) напечатан трёхзначный код.

Бывает, рядом печатают ещё и четыре цифры — последний блок номера карты, и с защитным кодом его лучше не путать. Вам нужны три отдельно стоящие цифры.

Внимание: на новых картах номер и код всё реже выдавливают рельефом — их просто печатают, порой довольно мелким шрифтом.

Особый случай — виртуальная карта. Пластика у неё попросту нет, и переворачивать, как Вы понимаете, нечего. Все её реквизиты, включая защитный код, лежат в Вашем личном кабинете. Там же, между прочим, можно подсмотреть и реквизиты карты обычной пластиковой — номер, срок действия — если цифры на ней со временем стёрлись.

Как код участвует в оплате?

Придётся копнуть чуть глубже. Многие искренне верят, что защитный код — единственное, что стоит между их деньгами и мошенниками. А на деле уровней защит множество, и работают они в связке.

Старые карты держались на магнитной полосе и чипе. Полоса хранит данные в открытом, незашифрованном виде — её, к сожалению, реально скопировать скиммером. Это устройство, что мошенники незаметно крепят к банкомату. А вот чип на каждую операцию генерирует уникальный код, и подделать его не выйдет. Платить чипом надёжнее, чем полосой.

Но это про оффлайн. В интернете чип никак не считать — в дело вступает система под названием 3-D Secure. С данной технологией дополнительной проверки Вы уже встречались, просто, может, не знали названия.

На практике всё происходит так:

- Вы вводите на сайте магазина номер карты, срок действия и защитный код.

- Магазин передаёт данные банку, а банк проверяет, что код введён верно.

- Тут подключается 3-D Secure — банк шлёт SMS с одноразовым кодом или push-уведомление прямо в приложение.

- Вы вводите код, и деньги уходят со счёта.

Получается, защитный код — лишь первый рубеж обороны. А настоящий замок — одноразовый пароль из SMS или подтверждение в приложении. Запомните этот момент. Он ещё всплывёт чуть позже, в разговоре о мошенниках.

Можно ли совершить покупку без CVV кода карты?

Честно говоря — да. И это та самая неприятная правда, что лучше знать заранее.

Часть зарубежных сервисов вообще не спрашивает защитный код при оплате. Типичный пример — крупные международные площадки, где для покупки хватает номера карты, имени держателя и срока действия. На отдельных сайтах оплата проходит, если Вы знаете номер карты, срок и ФИО — ни SMS, ни CVV никто не запросит. Так уж исторически сложились платёжные процессы у ряда западных продавцов.

Вопрос «можно ли совершить покупку без CVV кода карты» скажем честно: в большинстве магазинов — нет, код обязателен. Но в отдельных сервисах платёж без него технически проходит. Номером с сроком действия не стоит разбрасывать где попало.

Можно ли сообщать CVV код карты кому-либо?

Нет. Никогда. Никому.

Это, пожалуй, самое важное правило во всей статье — и работает оно без исключений. Давайте разберёмся, почему у вопроса «можно ли сообщать CVV код карты» есть лишь один-единственный ответ.

Защитный код — это подтверждение, что карта именно у Вас. Стоит продиктовать его постороннему — и человек сможет платить Вашими деньгами в интернете так, словно карта лежит у него в кармане. Поэтому код стоит на одной полке с ПИН-кодом: это конфиденциальные данные, и знать их не должен никто, кроме Вас.

Кому называть код безопасности не нужно (никому, но этим — особенно):

- Сотрудникам банка. Банку никогда не нужен Ваш защитный код — у него и без того есть все необходимые данные. Если «служба безопасности» по телефону вдруг выпытывает три цифры с оборота — перед Вами мошенник. Кладите трубку;

- Покупателям и «службам доставки». Продаёте что-то на OLX или другой площадке, а покупатель для «перевода денег» просит код карты? Это развод. Чтобы отправить Вам перевод, хватит одного номера карты — и ничего больше;

- Курьерам, кассирам, разным «помощникам». Никому, кто оказался рядом с Вашей картой, этот код знать не положено;

- Сайтам, в которых Вы сомневаетесь. Вводите код только на проверенных площадках с защищённым соединением.

Совет: некоторые люди вообще затирают или заклеивают код на пластике — но только предварительно его запомнив. Радикально, не спорю. Зато имеет смысл, особенно если карта частенько попадает в чужие руки — скажем, когда Вы отдаёте её официанту.

Могут ли мошенники списать деньги, зная CVV код?

Вопрос «могут ли мошенники списать деньги зная CVV код» тревожит, наверное, каждого. И тут важно не бросаться в крайности.

С одной стороны, одного защитного кода для кражи маловато. Допустим, у мошенника есть номер карты, срок действия и код — но при этом у Вас подключён 3-D Secure. Тогда на финальном шаге банк всё равно попросит подтверждение по SMS. А без этого одноразового кода операция, как правило, просто не пройдёт.

С другой — и вот здесь будьте внимательны — преступники всё это прекрасно знают. Поэтому охотятся они не столько за самим защитным кодом, сколько за кодом из SMS. Схема почти всегда одна: в ход идут фишинг и социальная инженерия, то есть разговорами Вас подталкивают выдать все данные добровольно.

Опасное заблуждение: «без CVV у меня ничего не украдут». На самом деле, если мошенник заполучил и реквизиты карты, и одноразовый код из SMS, который Вы сами ему продиктовали, — транзакция уйдёт. А банк, скорее всего, откажет в возврате: Вы же лично подтвердили операцию.

Типичная история выглядит так. Звонит «сотрудник банка» — на экране может даже высвечиваться настоящий номер. Сообщает, что зафиксирована подозрительная операция, и для её отмены нужно «подтвердить личность». Просит назвать номер карты, защитный код, а под конец — код из SMS. Жертва, перепугавшись за деньги, послушно всё диктует. И своими же руками подтверждает перевод средств мошеннику.

Так что правильный ответ звучит так: списать деньги, зная только защитный код, в большинстве случаев нельзя. Но в связке с остальными данными и кодом из SMS можно потерять всё до копейки. Защита держится не на одном барьере — она держится на Вашей бдительности.

Что делать, если узнали CVV код моей карты?

Ситуации в жизни бывают всякие. Может, Вы сгоряча продиктовали данные «по телефону», а через минуту спохватились. Или вдруг сообразили, что ввели реквизиты на каком-то сомнительном сайте. Если код Вашей карты узнали посторонние — главное не медлить.

Пошаговый план на случай, когда код мог утечь:

- Сразу заблокируйте карту. Делается это за пару секунд — через мобильное приложение банка или звонком на горячую линию. Заблокированной картой не расплатится никто, даже зная о ней абсолютно всё;

- Перевыпустите карту. После блокировки закажите новую — у неё будет другой номер и свежий защитный код, а старые реквизиты превратятся в бесполезный набор цифр;

- Проверьте историю операций. Пробегитесь по списаниям — нет ли среди них тех, которых Вы не делали. Если нашлись — фиксируйте их;

- Если деньги уже ушли — пишите в банк заявление. Шансы вернуть средства выше, если код из SMS Вы НЕ сообщали. Сообщали — будет сложнее, но заявление всё равно подавайте, хуже не станет;

- На всякий случай не держите крупные суммы на карте, привязанной к онлайн-оплате. Для покупок в интернете удобнее завести отдельную виртуальную карту и пополнять её ровно на сумму заказа.

Совет. Если покупаете в сети регулярно, выработайте привычку: основные деньги — на одной карте (её данные нигде не светите), а оплаты гоняйте с отдельной или виртуальной. Тогда даже при утечке реквизитов терять будет, по сути, нечего — на «платёжной» карте лежат сущие копейки. Скажем, 200–300 грн. на конкретную покупку.

Кстати, мелочь, но важная. Расплачиваясь в любом интернет-магазине, поглядывайте на адрес сайта. Нет замочка в строке браузера (то есть защищённого соединения), или сам адрес выглядит подозрительно — лишние буквы, непонятный домен? Тогда лучше не вводить реквизиты вообще. Большинство утечек начинается именно с невнимательности на этом шаге.