- Перші дії: що робити в перші хвилини

- Як заблокувати загублену картку: усі способи

- Через мобільний додаток банку

- По телефону

- Через SMS

- У відділенні банку

- Тимчасове призупинення чи повне блокування — що вибрати?

- Як заблокувати картку, не маючи доступу до телефону?

- Перевипуск картки: терміни та вартість

- Чи передбачено штраф за втрату банківської картки?

- Чи можна повернути гроші у разі втрати картки?

- Що робити, якщо шахраї скористалися карткою?

- Чарджбек — як працює повернення коштів через платіжну систему

- Що робити, якщо знайшов чужу банківську картку?

- Як захистити кошти на картці після її втрати?

Картка — це маленька річ. Вислизнула з кишені в маршрутці, залишилася лежати біля терміналу супермаркету, загубилася за підкладкою сумки — у результаті Ви опинилися біля каси, а платити нічим. Звучить знайомо? Якщо ні, вважайте, що Вам пощастило. За статистикою, з цим стикається чи не кожен другий власник «пластикової картки».

Хороша новина: панікувати не варто. Погана: діяти доведеться швидко, адже чим довше картка перебуває в чужих руках, тим вищий ризик втратити гроші. Безконтактна оплата сьогодні працює без підтвердження для невеликих сум, і людина, яка знайшла вашу картку, цілком може оплатити нею покупки, навіть не знаючи PIN-коду.

Нижче — докладний огляд того, що робити у разі втрати картки.

Перші дії: що робити в перші хвилини

Спочатку — видихніть і спробуйте пригадати, де ви востаннє тримали картку в руках. Магазин, банкомат, таксі, кафе. «Втрата» виявляється просто забудькуватістю, і картка спокійно лежить вдома на тумбочці.

Але перевіряти кишені можна паралельно з головним. Головне — захистити гроші. Ось порядок дій:

- Відкрийте мобільний додаток банку та перевірте останні операції за рахунком. Якщо ви бачите списання, яких не здійснювали, — це вже не просто втрата, а потенційне шахрайство.

- Заблокуйте або тимчасово призупиніть дію картки (про це ми розповімо далі).

- Якщо ви помітили підозрілі транзакції — зверніться до служби підтримки банку.

- Зберігайте спокій і ніде не вводьте дані картки, навіть якщо вам дзвонять «з банку» і просять їх назвати.

Припустимо, Ви виявили зникнення ввечері, коли відділення вже зачинені. Це не привід відкладати справу до ранку — майже всі способи блокування працюють цілодобово.

Як заблокувати загублену картку: усі способи

Найважливіше, що слід зробити у разі втрати банківської картки, — це заблокувати її. Існує кілька способів, і варто вибрати той, який найшвидше під рукою.

Через мобільний додаток банку

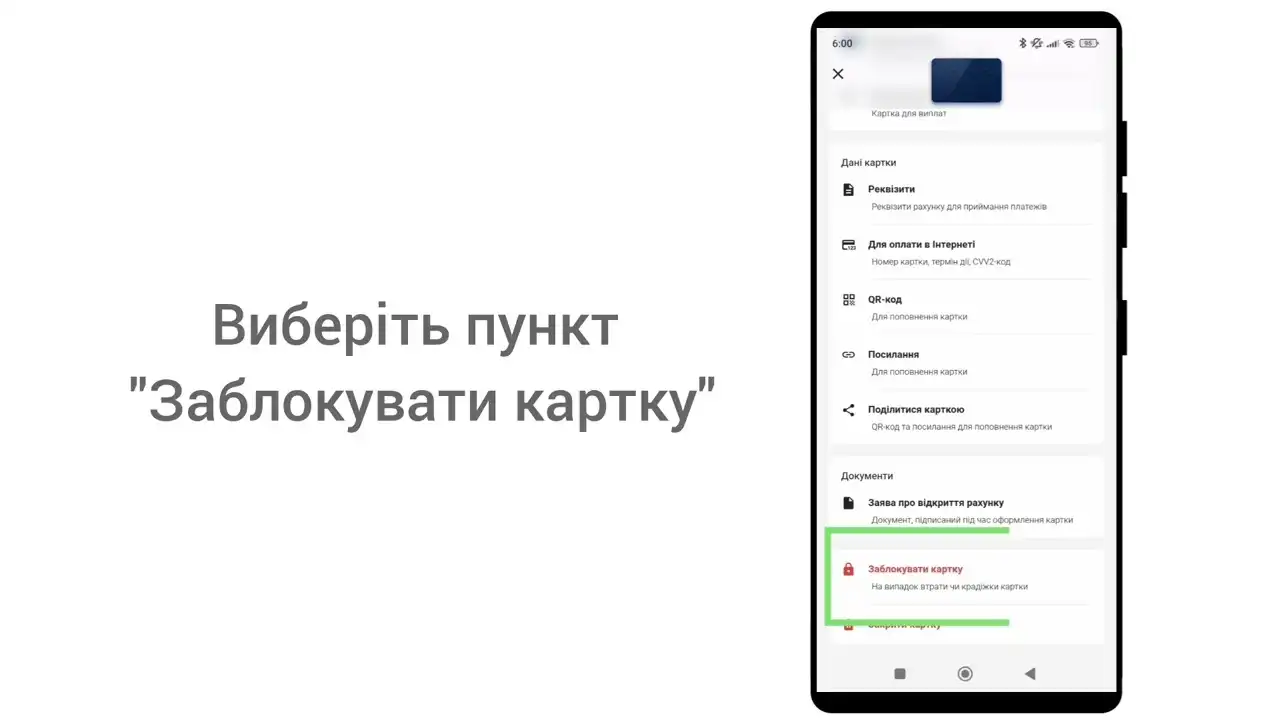

Це найшвидший варіант, якщо телефон у вас із собою. Зайдіть у мобільний додаток банку, відкрийте потрібну картку та знайдіть кнопку блокування. У ПриватБанку це розділ із картками в Privat24, у monobank — налаштування картки прямо на головному екрані.

Щоб заблокувати картку через додаток банку, зазвичай достатньо кількох натискань — підтвердження надходить миттєво. Не потрібно нікуди дзвонити й нічого пояснювати. До речі, тут же часто можна одразу замовити перевипуск, щоб не робити це окремо.

По телефону

Якщо додатка немає або телефон розрядився, телефонуйте на гарячу лінію — її номер зазвичай вказано на зворотному боці картки.

Оператор попросить вас підтвердити свою особу: назвати паспортні дані, кодове слово або відповідь на контрольне запитання. Іноді надсилають код підтвердження у SMS. Порада на майбутнє: збережіть номер гарячої лінії свого банку в контактах телефону прямо зараз. У стресовій ситуації не доведеться його шукати.

Через SMS

У деяких банках діє функція блокування за допомогою SMS — це зручно, коли немає інтернету. Наприклад, у ПриватБанку на номер 10060 надсилається повідомлення певного формату із зазначенням останніх цифр картки. Точну команду краще заздалегідь уточнити на сайті свого банку, оскільки вона у кожного своя.

У відділенні банку

Най«повільніший» спосіб, але іноді єдиний — прийти особисто з паспортом. Співробітник заблокує картку й одразу допоможе оформити заяву в банку на перевипуск. Підходить, якщо Ви все одно збиралися зайти до відділення або живете поруч.

Тимчасове призупинення чи повне блокування — що вибрати?

Тут важливо не переплутати дві різні дії:

- Тимчасове блокування картки — це пауза. Картка залишається «активною», але будь-які операції з нею призупиняються. Якщо Ви знайшли картку — розблокуйте її та продовжуйте користуватися. Переоформлювати картку не потрібно, новий PIN-код запам’ятовувати теж.

- Повне блокування — це остаточно. Картка анулюється, і нею більше не можна користуватися навіть після того, як її знайдуть. Далі залишається лише переоформлення.

Як зрозуміти, що вибрати? Логіка проста:

- Якщо є реальна ймовірність, що картка знайдеться — забули вдома, залишили на роботі, загубили у власному автомобілі — скористайтеся тимчасовим блокуванням картки. Це зручно й можна скасувати.

- Якщо картку загубили на вулиці, у транспорті, у людному місці або ви взагалі не знаєте, де саме — повністю заблокуйте її. Ризик того, що нею скористаються, надто великий, щоб ризикувати.

Чесно кажучи, багато хто в паніці одразу натискає «заблокувати назавжди», а потім знаходить картку в кишені куртки й іде переплачувати за перевипуск. Тож варто витратити секунду на роздуми.

Як заблокувати картку, не маючи доступу до телефону?

Окремий випадок — коли Ви втратили і картку, і телефон одночасно. Або телефон просто розрядився, а зарядного пристрою поруч немає. Що робити в такому разі?

Варіантів більше, ніж здається:

- Зателефонуйте до банку з телефону — друга, колеги, родича. Вас ідентифікують за паспортними даними та кодовим словом, а не за номером.

- Зайдіть у особистий кабінет через браузер на чужому комп’ютері або планшеті (тільки не забудьте потім вийти з облікового запису).

- Зверніться до найближчого відділення з паспортом.

- Якщо поруч є людина, якій Ви довіряєте, попросіть її зателефонувати до банку від Вашого імені — щоправда, заблокувати картку на прохання іншої особи банк, найімовірніше, не зможе, але хоча б підкаже, що робити.

Саме для таких випадків і потрібне кодове слово. Запам’ятайте його (а не записуйте в нотатки телефону) — воно стане вашим ключем до рахунку, коли під рукою не буде жодних інших засобів доступу.

Перевипуск картки: терміни та вартість

Картка заблокована, тепер потрібна нова. Тут виникає закономірне запитання — скільки коштує перевипуск картки в разі втрати та чи довго доведеться чекати.

Зазвичай терміни такі: іменна картка виготовляється від 3 до 14 днів, миттєва (неіменна) — іноді видається в день звернення. На час очікування гроші на рахунку нікуди не зникають, доступ до них зберігається через додаток та перекази.

А ось із вартістю все цікавіше. Багато що залежить від причини та умов тарифу:

- У разі планового переоформлення (після закінчення терміну дії) — зазвичай безкоштовно.

- У разі втрати або крадіжки банк часто стягує комісію. В українських банках вона, як правило, становить від 50 до 150 грн за стандартну картку, а преміальні картки коштують дорожче.

- Якщо у вас пакетний тариф або преміальне обслуговування — повторне виготовлення картки часто є безкоштовним навіть у разі її втрати.

Важливий момент: перевипуск за тим самим рахунком означає, що номер рахунку та реквізити рахунку залишаються незмінними. Зміниться лише номер самої картки та термін її дії. Це зручно — усі автоплатежі та перекази за реквізитами продовжуватимуть працювати. А ось прив’язки картки в сервісах (підписки, маркетплейси) доведеться оновити вручну, тому що номер «пластику» зміниться.

Лайфхак: поки чекаєте на нову картку, оформіть віртуальну картку в додатку — вона прив’язана до того самого рахунку й видається миттєво. Нею можна розраховуватися онлайн та за допомогою безконтактної оплати телефоном, не чекаючи на фізичну картку.

Чи передбачено штраф за втрату банківської картки?

Коротко кажучи — ні. Законом України не передбачено жодного штрафу за втрату банківської картки. Втрата картки — це не порушення, а просто побутова неприємність, і банк не має права карати за це.

Але плутанина виникає через плату за перевипуск. Її іноді помилково називають «штрафом», хоча це звичайна комісія за виготовлення нової картки, а не санкція. Розмір цієї плати зазначений у вашому договорі та тарифах — їх можна переглянути в додатку або на сайті банку.

Тож якщо хтось лякає вас «штрафом» — це або необізнаність, або спроба ввести в оману.

Чи можна повернути гроші у разі втрати картки?

Одне з найпоширеніших і найтривожніших запитань: чи можна повернути гроші в разі втрати картки, якщо ними вже встигли скористатися? Відповідь — так, шанси є, але багато що залежить від того, як швидко Ви зреагували і як саме гроші зникли з рахунку.

Ключовий принцип українського законодавства: за несанкціоноване списання коштів, яке відбулося після того, як Ви повідомили банк про втрату, відповідає банк, а не Ви. Тобто момент повідомлення — це саме та точка, після якої відповідальність переходить до фінансової установи. Ось чому так важливо негайно заблокувати картку.

Згідно з нормами НБУ, банк, отримавши заяву про втрату картки або про платежі, яких Ви не здійснювали, зобов’язаний: зафіксувати дату, час та обставини звернення, негайно призупинити операції за карткою та розглянути Ваше звернення у встановлений договором строк.

А ось складніша ситуація, якщо Ви самі під тиском шахраїв підтвердили операцію або надали дані картки. Тоді банк може визнати платіж «добровільним» і відмовити у поверненні коштів.

Що робити, якщо шахраї скористалися карткою?

Якщо у історії операцій Ви помітили чужі списання — дійте за чітким алгоритмом. Зволікання тут грає проти Вас.

- Негайно заблокуйте картку будь-яким доступним способом, якщо ще цього не зробили.

- Зафіксуйте всі підозрілі транзакції: зробіть скріншоти, запишіть суми, дати та час.

- Подайте заяву до банку щодо несанкціонованих операцій. Це можна зробити у відділенні або через службу підтримки — головне, щоб факт звернення було офіційно зареєстровано.

- Подайте заяву до поліції. Без відкриття кримінальної справи повернути великі суми буде набагато складніше, а в суді це стане ключовим аргументом.

- Одночасно розпочніть процедуру повернення коштів (про це нижче).

Чарджбек — як працює повернення коштів через платіжну систему

Чарджбек — це процедура оскарження операції через платіжну систему (Visa або Mastercard). Вона працює так: ви звертаєтеся до свого банку-емітента, заповнюєте заяву встановленої форми, і банк через платіжну систему запитує у банку продавця деталі транзакції.

Кілька практичних нюансів щодо чарджбеку та повернення коштів:

- Подати заявку потрібно не пізніше ніж через 120 днів з моменту спірної операції. Не можна зволікати.

- Розгляд зазвичай триває до 30 днів.

- Шанси на повернення коштів особливо високі у разі подвійного списання однієї й тієї ж суми — тут ймовірність наближається до стовідсоткової.

- Є хороші шанси й у випадках, коли товар або послугу оплатили, але не отримали.

Чарджбек зручний тим, що не вимагає звернення до суду — все вирішується на рівні банків та платіжної системи. Але якщо банк відмовив, а сума значна, залишається шлях через суд та цивільний позов у рамках кримінальної справи.

Що робити, якщо знайшов чужу банківську картку?

Буває й зворотна ситуація — ви самі знайшли чиюсь картку на вулиці або біля банкомату. Спокусу «перевірити, чи є там гроші» краще відразу відкинути: навіть одна покупка чужою карткою — це вже склад злочину (крадіжка з банківського рахунку), а не «знахідка».

Ось що потрібно зробити:

- Не намагайтеся розплачуватися нею — навіть безконтактно, навіть на невелику суму.

- Якщо поруч є відділення того банку, який випустив картку, — віднесіть її туди.

- Можна зателефонувати до банку-емітента (логотип зазначено на самій картці) — співробітники зв’яжуться з власником.

- Найпростіше — розрізати картку та викинути її, якщо нести її до банку незручно. Для власника це не проблема: він просто замовить перевипуск. А ось для Вас це усуває будь-які ризики.

Звучить суворо, але чесно: зв’язуватися з чужими грошима — це дорого обійдеться.

Як захистити кошти на картці після її втрати?

Коли гостра ситуація вже позаду, саме час подумати про те, як захистити гроші на картці після її втрати — щоб наступного разу все пройшло легше або взагалі не повторилося.

Кілька звичок, які справді працюють:

- Увімкніть push- та SMS-сповіщення про кожну операцію. Це перше, що попередить вас про несанкціоноване списання коштів — іноді буквально в ту ж секунду.

- Налаштуйте ліміти на зняття готівки та витрати за карткою. Якщо на картці встановлено денний ліміт, шахрай фізично не зможе зняти всю суму одразу. Ліміти на зняття готівки легко змінюються в додатку.

- Вимкніть безконтактну оплату без PIN-коду або хоча б знизьте поріг суми, після досягнення якої запитується код. Багато банків дозволяють налаштувати це в додатку.

- Приховайте текст SMS на заблокованому екрані телефону. Інакше той, хто заволодів і карткою, і телефоном, побачить коди підтвердження прямо на екрані, не розблоковуючи пристрій.

- Тримайте для повсякденних витрат окрему картку з невеликим залишком, а основні кошти — на картці, яка не прив’язана до жодних рахунків і яку ви рідко дістаєте. Якщо втратите «витратну» картку — втратите небагато.

- Запам’ятайте кодове слово і не зберігайте його в нотатках телефону поруч із фотографією картки (а таке трапляється дуже часто).

І наостанок. Запишіть номер гарячої лінії банку у своїх контактах уже зараз, не зволікаючи. Коли картка загубиться — а це, на жаль, буває — кожна хвилина буде на рахунку, і заздалегідь збережений номер заощадить найцінніше: час до блокування.