- Які види автострахування пропонує ПриватБанк?

- ОСЦПВ через «Приват24»: що це таке і кому потрібно

- Вартість автоцивілки в ПриватБанку: від чого залежить ціна

- Як оформити автостраховку від ПриватБанку онлайн: покроково

- Одноразовий ідентифікатор і КЕП: навіщо вони потрібні під час оформлення

- КАСКО від ПриватБанку: захист Вашого авто

- КАСКО для заставного та кредитного автомобіля

- Франшиза та відшкодування: як це працює

- Зелена карта: страховка для поїздок за кордон

- Top Driver: розширення для автоцивілки

- Як розірвати договір автострахування?

- Як заощадити на автострахуванні: практичні поради

Машина є — отже, без страховки нікуди. Закон вимагає як мінімум поліс автоцивілки, а здоровий глузд нерідко підказує додати щось серйозніше. Автострахування в ПриватБанку зручне тим, що весь процес відбувається в одному додатку: оформив, оплатив, знайшов поліс у потрібний момент — і все це з телефону, без візиту до офісу.

Розберемо по поличках: які види страхування доступні, скільки це коштує, як оформити за кілька хвилин і де реально заощадити.

Які види автострахування пропонує ПриватБанк?

Банк виступає посередником між водієм і страховими компаніями. Сам він поліси не видає — договір укладається зі страховиком-партнером, а Приват24 бере на себе зручну частину: розрахунок, оплату та зберігання.

Доступні три основні продукти:

- ОСЦПВ (автоцивілка) — обов’язкове страхування. Покриває збитки, які Ви заподіяли іншим учасникам ДТП: їхнім автомобілям, майну, життю та здоров’ю.

- КАСКО від ПриватБанку — добровільний захист саме Вашого автомобіля. Викрадення, ДТП з Вашої вини, пожежа, град, дерево, що впало — те, що автоцивілка не покриває.

- «Зелена карта» — міжнародна автоцивілка для поїздок за кордон.

Окремо варто згадати програму Top Driver — розширення до ОСЦПВ. Про неї трохи нижче, тому що вона вирішує конкретну проблему звичайної автоцивілки.

Просте правило: ОСЦПВ виплачує компенсацію потерпілим від Вас, КАСКО — покриває збитки за Ваш автомобіль. Один поліс не замінює інший.

ОСЦПВ через «Приват24»: що це таке і кому потрібно

ОСЦПВ — обов’язкове страхування цивільно-правової відповідальності. Без чинного поліса за кермо виїжджати не можна: поліція випише штраф, а в разі аварії всі витрати винуватець покриває зі своєї кишені.

Логіка проста. Ви винні в ДТП — Ваша страхова компанія компенсує збитки потерпілому. Розбитий бампер чужої машини, збитий паркан, травми пішохода — все це покривається за рахунок поліса, а не Ваших заощаджень.

Ліміти виплат за ОСЦПВ встановлені однаково для всіх страховиків. На майновий збиток — 250 000 грн на одного потерпілого та 1 250 000 грн на один страховий випадок незалежно від кількості постраждалих. Щодо життя та здоров’я суми вищі: 500 000 грн на одного потерпілого та 5 000 000 грн на один страховий випадок.

Оформити ОСЦПВ через «Приват24» може будь-який клієнт банку — як власник транспортного засобу, так і водій, який ним законно користується. Поліс електронний, до МТСБУ надходить одразу, юридична сила в нього така сама, як у паперового.

Страхувати можна не тільки легкові автомобілі. Під автоцивілку підходять вантажний автомобіль, мотоцикл і причіп — тип транспортного засобу ви обираєте на початку розрахунку.

Вартість автоцивілки в ПриватБанку: від чого залежить ціна

Єдиного цінника немає, і це нормально. Вартість автоцивілки в ПриватБанку залежить від кількох факторів, і додаток розраховує її на основі Ваших даних.

На ціну впливають:

- тип транспорту — мотоцикл, легковий автомобіль, вантажівка розраховуються по-різному;

- об’єм двигуна для легкових автомобілів;

- місто реєстрації власника (за техпаспортом);

- стаж і вік водія;

- історія страхування — з 2025 року ці параметри враховуються суворіше.

У середньому по ринку автоцивілка коштує приблизно від 1200 до 3500 грн на рік, хоча базові пропозиції трапляються й дешевші. Точну суму ви побачите лише після розрахунку — додаток підбере тарифи партнерів і покаже варіанти.

Великий плюс — оплата частинами. Вартість поліса можна розділити на зручну кількість платежів — від 2 до 12. Припустимо, річний поліс коштує 2400 грн. — замість одноразової суми платіть по 200 грн. на місяць. Гаманцю легше.

Тарифи та ліміти періодично змінюються. Перед купівлею перевіряйте актуальні цифри прямо в калькуляторі Приват24 — він показує те, що діє сьогодні.

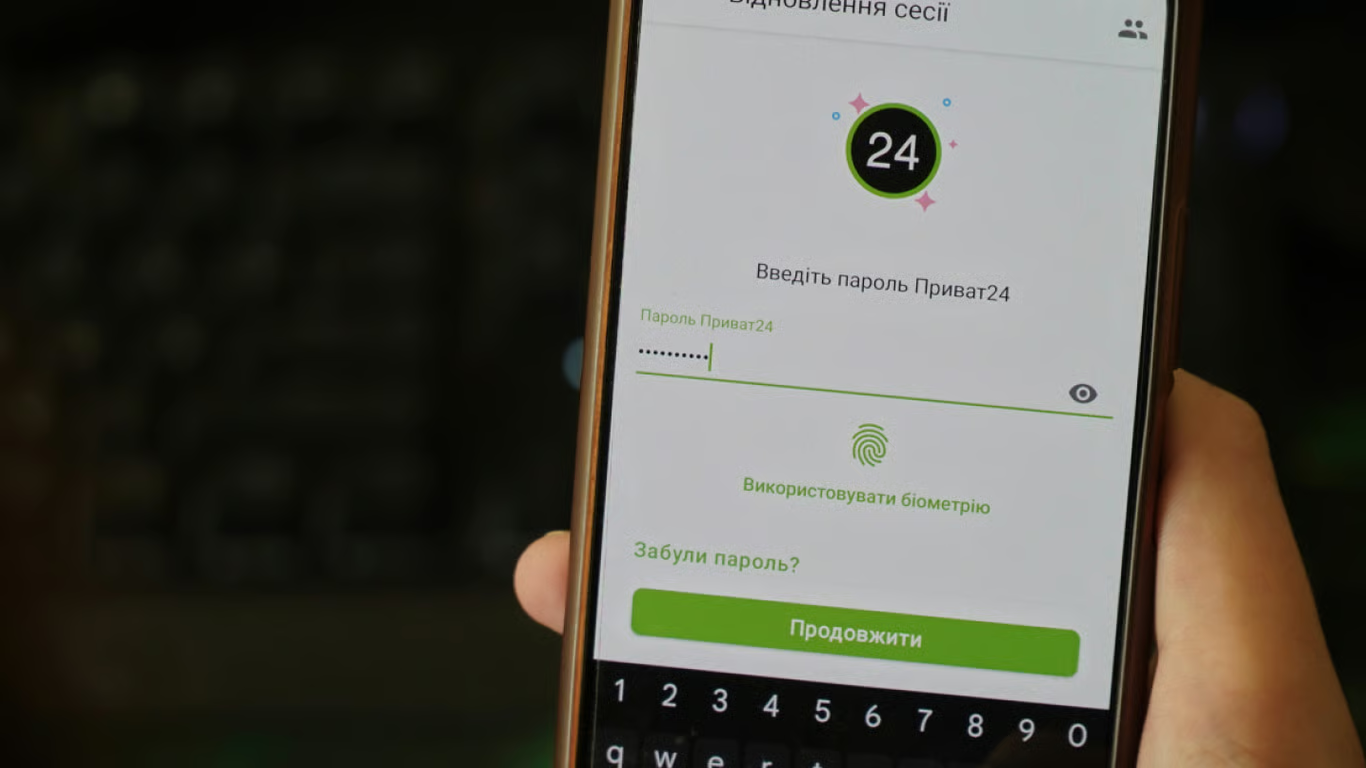

Як оформити автостраховку від ПриватБанку онлайн: покроково

Головна зручність сервісу — швидкість. Поліс ОСАГО оформляється приблизно за 3 хвилини, а вибрати є з чого: пропозиції надходять від понад 12 страхових компаній.

Щоб оформити автострахування від ПриватБанку онлайн, дійте так:

- Відкрийте додаток «Приват24» і перейдіть у меню «Сервіси» → «Страхування» → «Поліс ОСЦПВ».

- Виберіть тип транспортного засобу та місто реєстрації власника згідно з техпаспортом, вкажіть дату наступного техогляду та натисніть «Підібрати страховку».

- Порівняйте пропозиції та оберіть страхову компанію й умови. Ціни банк показує поруч — орієнтуйтеся на ліміти та репутацію страховика, а не лише на мінімальну суму.

- Перевірте дані страхувальника та параметри авто, виберіть дату початку дії договору та рахунок для оплати.

- Підтвердьте та оплатіть. Поліс одразу з’являється у розділі «Мої страховки».

Є й швидший спосіб. Мобільний Приват24 запустив миттєве оформлення цифрової автоцивілки: достатньо ввести держномер авто та оплатити поліс карткою — це перший такий сервіс в Україні. Поліції нічого показувати не потрібно — для перевірки поліса достатньо реєстраційного номера, а електронну копію банк надішле на e-mail.

Усі ваші договори зберігаються в особистому кабінеті. Якщо автомобілів кілька, «Приват24» зберігає дані про всі авто в одному місці та нагадує, коли настає термін поновлення — це зручно, коли в родині більше ніж один транспортний засіб.

Одноразовий ідентифікатор і КЕП: навіщо вони потрібні під час оформлення

Тут багатьох бентежить термінологія, тому коротко й по суті.

Одноразовий ідентифікатор — це код із SMS, який банк надсилає для підтвердження операції. Введіть його — і платіж або підписання відбудеться. Звичайна процедура, з якою Ви стикалися під час будь-якого онлайн-платіжу.

КЕП (кваліфікований електронний підпис) — це щось серйозніше. Це електронний підпис із повною юридичною силою, прирівняний до власноручного. КЕП відповідає вимогам закону і за юридичною силою дорівнює підпису від руки. Для оформлення самої автоцивілки окремий КЕП зазвичай не потрібен — вистачає підтвердження через додаток. А ось поліс, який Ви отримуєте, страхова компанія підписує своїм КЕП — саме це робить електронний документ повноцінним.

Якщо ЕП все ж знадобиться (наприклад, для інших послуг), його легко створити в Приват24. Є два формати:

- Файловий ключ — після перевірки особистих даних ви придумуєте пароль, і система завантажує файл ключа на пристрій; він діє 1 рік. Приват24 створює файл у форматі pb_1234567890.jks.

- SmartID — хмарний КЕП. Не потрібно генерувати та зберігати файл із паролем: ключ зберігається у хмарі додатка, а захист трирівневий — паролі смартфона, додатка та підпису. Підписувати документи можна буквально за кілька дотиків.

Пароль від файлового ключа відновити неможливо. Якщо ви втратили пароль — доведеться генерувати КЕП заново. Запишіть його в надійне місце одразу.

КАСКО від ПриватБанку: захист Вашого авто

Автоцивілка ремонтує чужі машини, а Вашу — ні. Цю прогалину заповнює КАСКО від ПриватБанку. Це добровільне страхування самого автомобіля: ДТП з Вашої вини, викрадення, пожежа, стихійне лихо, дії третіх осіб.

Що важливо знати про умови продукту «КАСКО ПРИВАТ»:

- Продукт додатковий — пропонується разом із банківськими послугами, окремо його придбати неможливо.

- Захист починає діяти з дати укладення договору за умови внесення платежу.

- Базовий продукт розрахований на легковий автомобіль; є обмеження щодо авто старше 20 років, транспортних засобів юридичних осіб, таксі, предметів застави та лізингу.

Щодо зносу деталей — це момент, який радує. У КАСКО за загальним правилом зношення не застосовується: виплату розраховують виходячи з вартості нових деталей для відновлення авто. Тобто за подряпане крило вам розрахують нову запчастину, а не «вживану».

До речі, КАСКО — це не тільки про дорогі нові машини. Захистити можна і старіший легковий транспорт, і мотоцикл — набори ризиків і тарифи у страховиків різні, є сенс порівнювати.

КАСКО для заставного та кредитного автомобіля

Берете авто в кредит — КАСКО майже завжди обов’язкове. Логіка банку зрозуміла: доки кредит не погашено, машина фактично є його майном, і ризик потрібно покрити.

При оформленні КАСКО на заставний автомобіль вигодонабувачем виступає банк — тобто при ДТП страхове відшкодування перераховується на рахунок банку. Звучить незвично, але це стандартна практика для кредитного автомобіля.

Ще кілька нюансів щодо заставних авто:

- Більшість банків вимагає неагрегатного ліміту відповідальності — страхова сума протягом року не зменшується на суму вже виплаченого відшкодування, і авто застраховане на повну вартість кредиту.

- Страхову компанію обирають до початку кредитування: КАСКО має почати діяти в той самий день, коли починається термін кредиту.

- У «ПриватБанку» клієнт може вибрати розмір франшизи й таким чином зменшити платіж — не у всіх банків є така опція.

При купівлі авто в кредит заздалегідь враховуйте КАСКО у витратах. Оформлення автокредиту зазвичай займає до трьох робочих днів, і до супутніх витрат входить поліс КАСКО на перший рік. Платити за нього доведеться щорічно — гроші варто готувати завчасно.

Франшиза та відшкодування: як це працює

Слово «франшиза» лякає даремно. Насправді це частина збитку, яку у разі страхового випадку ви покриваєте самостійно. Решту сплачує страховик.

Зв’язок прямий: чим вища франшиза, тим дешевший поліс. Чим вища франшиза, тим нижча вартість, але ця економія зводиться нанівець під час самого ДТП — платити доведеться вже зі своїх коштів.

Приклад. Франшиза — 2000 грн. Подряпали бампер, ремонт — 1800 грн. Страхова компанія нічого не виплатить: збиток менший за франшизу, ремонтуйте за свій рахунок. А якщо ремонт коштує 30 000 грн. — отримаєте 28 000 грн., 2000 грн. віднімуть.

Як підійти до вибору на практиці:

- Їздіть обережно, потрапляєте в ремонт максимум раз на рік — обирайте невелику франшизу 0,5–1%.

- Потрапляєте в ДТП двічі або більше на рік — вигідніша нульова франшиза.

- Щодо ризиків викрадення та повної загибелі франшиза зазвичай вища — в середньому близько 5%, це нормально для ринку.

Щоб отримати відшкодування, не зволікайте з термінами. Заявку через «Приват24» або у відділенні подають протягом 30 робочих днів з моменту страхового випадку та додають документ, що підтверджує страховий випадок.

Зелена карта: страховка для поїздок за кордон

Збираєтеся до Європи на власному авто — українська автоцивілка там не діє. Потрібна «Зелена карта», міжнародний аналог ОСЦПВ.

Це міжнародне обов’язкове страхування для виїзду та керування автомобілем за кордоном: покриває цивільну відповідальність водія за кордоном у разі ДТП. Оформляється в «Приват24» за кілька кліків.

Що корисно знати перед поїздкою:

- Термін дії — від 15 днів до 1 року; придбати поліс можна онлайн, навіть перебуваючи за кордоном.

- «Зелена карта» та ОСЦПВ — це різні речі: перша діє за межами України, друга — всередині країни.

- З 1 січня 2025 року всі країни системи зобов’язані приймати електронний формат поліса, але роздрукувати карту перед виїздом все ж варто — щоб не пояснюватися з прикордонниками.

Якщо маршрут пролягає лише країнами, де діє «Зелена карта», оформляти кілька полісів не потрібно — вистачить одного.

Top Driver: розширення для автоцивілки

Звичайна ОСЦПВ не покриває збитки за Ваше авто. Програма Top Driver частково заповнює цю прогалину та додає захист для водія.

За програмою Top Driver передбачено до 50 тис. або 500 тис. грн. компенсації за шкоду майну, життю та здоров’ю потерпілих; 20 тис. грн. на відшкодування збитків власному авто після ДТП; 30 тис. грн. на медичні витрати водія під час ДТП. По суті — три види захисту в одному додатку.

Умови приємні. Поліс оформляється за 5 хвилин, коштує від 49 грн. на місяць, договори відображаються в Приват24 у меню «Мої страховки». Підключити послугу можна онлайн під час оформлення ОСЦПВ у Приват24, якщо є така пропозиція, або у відділенні банку.

Припустимо, ви потрапили в невелику ДТП з власної вини. Автоцивілка покриє ремонт чужої машини, а Top Driver частково компенсує ремонт вашої — для бюджетного авто це відчутна підтримка.

Договір Top Driver укладається в одній із страхових компаній-партнерів ПриватБанку, причому умови оформлення та врегулювання у всіх компаніях однакові.

Як розірвати договір автострахування?

Передумали, продали авто або знайшли вигідніший варіант — договір можна розірвати. Спосіб залежить від продукту.

Для більшості полісів через Приват24 все робиться за кілька кліків:

- Зайдіть у меню «Сервіси» → «Страхування» → «Мої страховки».

- Виберіть потрібний договір.

- Натисніть «Розірвати договір».

Розірвати договір можна і за номером 3700, і у відділенні банку. Щодо ОСЦПВ іноді потрібно трохи більше: подати заяву та документи — копію паспорта та ІПН — у відділення банку або безпосередньо до страхової компанії, з якою укладено поліс.

Як заощадити на автострахуванні: практичні поради

Кілька прийомів, які реально знижують витрати без втрати якості захисту.

- Порівнюйте пропозиції. «Приват24» показує варіанти від понад десятка страховиків — не обирайте перший-ліпший, порівняйте ліміти та ціну.

- Скористайтеся оплатою частинами. Розбивка на 2–12 платежів не робить поліс дорожчим, але знімає навантаження з бюджету тут і зараз.

- Підбирайте франшизу під свій стиль водіння. Досвідченому обережному водієві більша франшиза дозволяє заощадити на вартості КАСКО.

- Не страхуйте зайве. Для старого недорогого авто повне КАСКО часто є надмірним — вистачить ОСЦПВ плюс Top Driver.

- Оформлюйте «Зелену карту» заздалегідь. Онлайн заздалегідь — зручніше й дешевше, ніж купувати на кордоні.

- Слідкуйте за термінами. Прострочена автоцивілка — це штраф, а в разі аварії всі витрати ляжуть на вас.

І останнє — про репутацію сервісу відверто. Відгуки бувають різні — хтось скаржиться на затримки з видачею поліса або зміною страховика. Зате електронний поліс, оформлений через «ПриватБанк», одразу реєструється в базі МТСБУ, що виключає ризик натрапити на фальшиву страховку у сумнівних посередників. Перевірити дію поліса завжди можна через додаток або сайт МТСБУ.