- Какие виды автострахования предлагает ПриватБанк?

- ОСЦПВ через Приват24: что это и кому нужно

- Стоимость автогражданки в ПриватБанке: от чего зависит цена

- Как оформить автостраховку от ПриватБанка онлайн: пошагово

- Одноразовый идентификатор и КЭП: зачем они при оформлении

- КАСКО от ПриватБанка: защита Вашего авто

- КАСКО для залогового и кредитного автомобиля

- Франшиза и возмещение: как это работает

- Зелёная карта: страховка для поездок за границу

- Top Driver: расширение для автогражданки

- Как расторгнуть договор автострахования?

- Как сэкономить на автостраховке: практические советы

Машина есть — значит, без страховки никуда. Закон требует минимум полис автогражданки, а здравый смысл нередко подсказывает добавить что-то посерьёзнее. Автострахование в ПриватБанке удобно тем, что весь процесс живёт в одном приложении: оформил, оплатил, нашёл полис в нужную минуту — и всё это с телефона, без визита в офис.

Разберём по полочкам: какие виды страховки доступны, сколько это стоит, как оформить за пару минут и где реально сэкономить.

Какие виды автострахования предлагает ПриватБанк?

Банк выступает посредником между водителем и страховыми компаниями. Сам он полисы не выпускает — договор заключается со страховщиком-партнёром, а Приват24 берёт на себя удобную часть: расчёт, оплату и хранение.

Доступны три основных продукта:

- ОСЦПВ (автогражданка) — обязательная страховка. Покрывает ущерб, который Вы причинили другим участникам ДТП: их авто, имуществу, жизни и здоровью.

- КАСКО от ПриватБанка — добровольная защита уже Вашего автомобиля. Угон, авария по Вашей вине, пожар, град, упавшее дерево — то, что автогражданка не закрывает.

- Зелёная карта — международная автогражданка для поездок за границу.

Отдельно стоит программа Top Driver — расширение к ОСЦПВ. О ней чуть ниже, потому что она решает конкретную проблему обычной автогражданки.

Простое правило: ОСЦПВ платит пострадавшим от Вас, КАСКО платит за Ваше авто. Один полис не заменяет другой.

ОСЦПВ через Приват24: что это и кому нужно

ОСЦПВ — обязательное страхование гражданско-правовой ответственности. Без действующего полиса за руль выезжать нельзя: полиция выпишет штраф, а при аварии все расходы виновник тянет из своего кармана.

Логика простая. Вы виноваты в ДТП — Ваша страховая компенсирует ущерб потерпевшему. Разбитый бампер чужой машины, сбитый забор, травмы пешехода — всё это идёт в счёт полиса, а не Ваших сбережений.

Лимиты выплат по ОСЦПВ установлены едино для всех страховщиков. На имущественный ущерб — 250 000 грн. на одного потерпевшего и 1 250 000 грн. на один страховой случай независимо от числа пострадавших. По жизни и здоровью суммы выше: 500 000 грн. на одного потерпевшего и 5 000 000 грн. на один страховой случай.

Оформить ОСЦПВ через Приват24 может любой клиент банка — как владелец транспортного средства, так и водитель, который им законно пользуется. Полис электронный, в МТСБУ попадает сразу, юридическая сила у него такая же, как у бумажного.

Страховать можно не только легковой транспорт. Под автогражданку подходят грузовой автомобиль, мотоцикл и прицеп — тип ТС Вы выбираете на старте расчёта.

Стоимость автогражданки в ПриватБанке: от чего зависит цена

Единого ценника нет, и это нормально. Стоимость автогражданки в ПриватБанке зависит от нескольких факторов, и приложение считает её под Ваши данные.

На цену влияют:

- тип транспорта — мотоцикл, легковая, грузовик считаются по-разному;

- объём двигателя для легковых авто;

- город регистрации владельца (по техпаспорту);

- стаж и возраст водителя;

- история страхования — с 2025 года эти параметры учитываются жёстче.

В среднем по рынку автогражданка обходится в диапазоне примерно от 1200 до 3500 грн. в год, хотя базовые предложения встречаются и дешевле. Точную сумму увидите только после расчёта — приложение подтянет тарифы партнёров и покажет варианты.

Большой плюс — оплата частями. Стоимость полиса можно разбить на удобное число платежей, от 2 до 12. Допустим, годовой полис вышел в 2400 грн. — вместо разовой суммы платите по 200 грн. в месяц. Кошельку легче.

Тарифы и лимиты периодически меняются. Перед покупкой сверяйте актуальные цифры прямо в калькуляторе Приват24 — он показывает то, что действует сегодня.

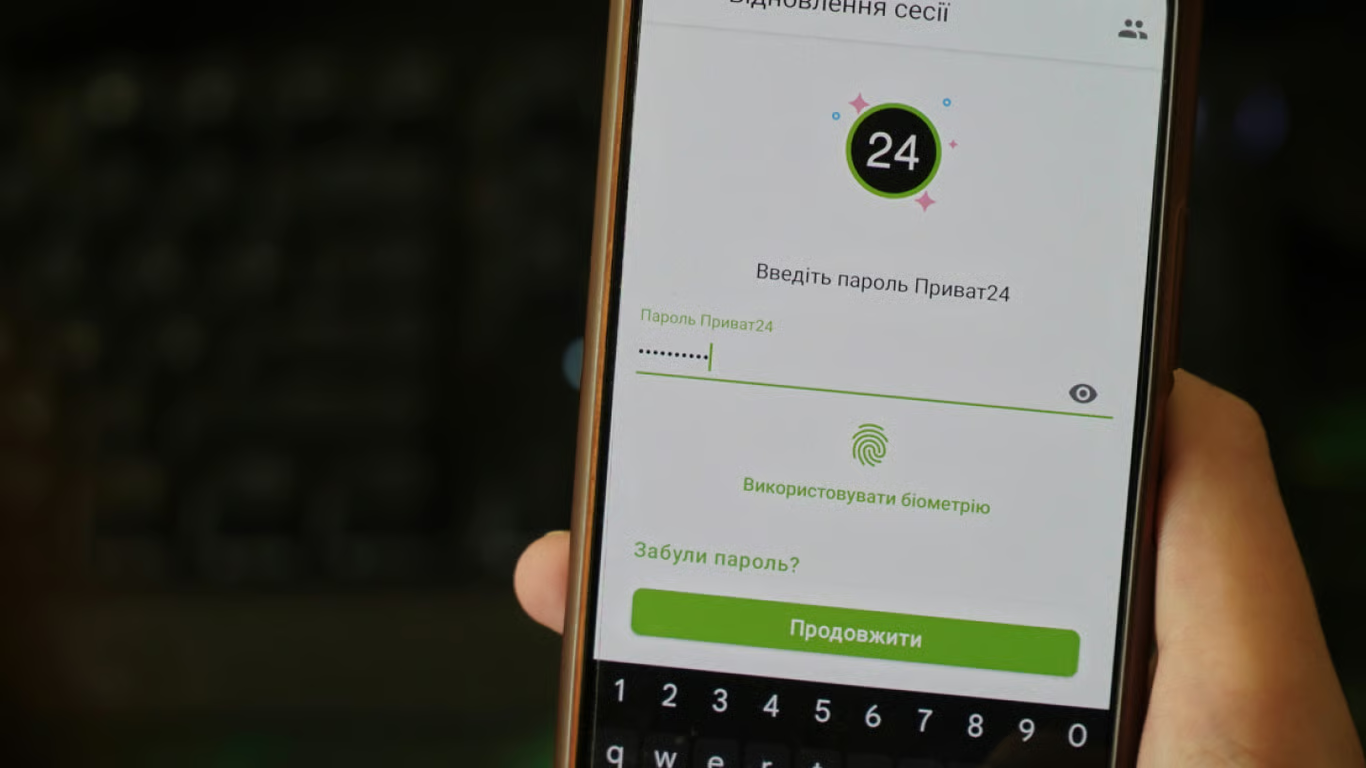

Как оформить автостраховку от ПриватБанка онлайн: пошагово

Главное удобство сервиса — скорость. Полис ОСЦПВ оформляется примерно за 3 минуты, а выбрать есть из чего: предложения приходят более чем от 12 страховых компаний.

Чтобы оформить автостраховку от ПриватБанка онлайн, действуйте так:

- Откройте приложение Приват24 и зайдите в меню «Сервисы» → «Страхование» → «Полис ОСЦПВ».

- Выберите тип транспортного средства и город регистрации владельца по техпаспорту, укажите дату следующего техосмотра и нажмите «Подобрать страховку».

- Сравните предложения и выберите страховую компанию и условия. Цены банк показывает рядом — ориентируйтесь на лимиты и репутацию страховщика, а не только на минимальную цифру.

- Проверьте данные страхователя и параметры авто, выберите дату начала действия договора и счёт для оплаты.

- Подтвердите и оплатите. Полис тут же появляется в разделе «Мои страховки».

Есть и более быстрый путь. Мобильный Приват24 запустил мгновенное оформление цифровой автогражданки: достаточно ввести госномер авто и оплатить полис картой — это первый такой сервис в Украине. Полиции ничего показывать не нужно — для проверки полиса хватает регистрационного номера, а электронную копию банк отправит на e-mail.

Все Ваши договоры хранятся в личном кабинете. Если машин несколько, Приват24 держит данные всех авто в одном месте и напоминает, когда подходит срок продления — удобно, когда в семье не одно ТС.

Одноразовый идентификатор и КЭП: зачем они при оформлении

Тут многих путает терминология, поэтому коротко и по делу.

Одноразовый идентификатор — это код из SMS, который банк присылает для подтверждения операции. Вводите его — и платёж или подписание проходит. Обычная процедура, с ней Вы сталкивались при любом онлайн-платеже.

КЭП (квалифицированный электронный подпись) — штука серьёзнее. Это электронный подпись с полной юридической силой, приравненный к собственноручному. КЭП отвечает требованиям закона и по силе равен подписи от руки. Для оформления самой автогражданки отдельный КЭП обычно не нужен — хватает подтверждения через приложение. А вот полис, который Вы получаете, страховая компания подписывает своим КЭП — именно это делает электронный документ полноценным.

Если КЭП всё же понадобится (например, для других услуг), его легко сделать в Приват24. Есть два формата:

- Файловый ключ — после проверки личных данных придумываете пароль, и система загружает файл ключа на устройство; действует он 1 год. Приват24 создаёт файл вида pb_1234567890.jks.

- SmartID — облачный КЭП. Не нужно генерировать и хранить файл с паролем: ключ лежит в облаке приложения, а защита трёхуровневая — пароли смартфона, приложения и подписи. Подписывать документы можно буквально в пару касаний.

Пароль от файлового ключа восстановить нельзя. Потеряли пароль — придётся генерировать КЭП заново. Запишите его в надёжное место сразу.

КАСКО от ПриватБанка: защита Вашего авто

Автогражданка чужие машины чинит, а Вашу — нет. Эту дыру закрывает КАСКО от ПриватБанка. Это добровольное страхование самого автомобиля: ДТП по Вашей вине, угон, пожар, стихия, действия третьих лиц.

Что важно знать об условиях продукта «КАСКО ПРИВАТ»:

- Продукт дополнительный — предлагается вместе с банковскими услугами, отдельно его купить нельзя.

- Защита начинает действовать с даты начала договора при условии внесения платежа.

- Базовый продукт рассчитан на легковой автомобиль; есть ограничения по авто старше 20 лет, по ТС юрлиц, такси, предметам залога и лизинга.

Про износ деталей — момент, который радует. В КАСCO по общему правилу износ не применяется: выплату считают из стоимости новых деталей для восстановления авто. То есть за поцарапанное крыло Вам посчитают новую запчасть, а не «бэушную».

Кстати, КАСCO — это не только про дорогие новые машины. Защитить можно и легковой транспорт постарше, и мотоцикл — наборы рисков и тарифы у страховщиков разные, есть смысл сравнивать.

КАСКО для залогового и кредитного автомобиля

Берёте авто в кредит — КАСКО почти всегда обязательно. Логика банка понятна: пока кредит не погашен, машина фактически его имущество, и риск нужно закрыть.

При оформлении КАСКО на залоговый автомобиль выгодоприобретателем выступает банк — то есть при ДТП страховое возмещение перечисляется на счёт банка. Звучит непривычно, но это стандартная практика для кредитного автомобиля.

Ещё несколько нюансов по залоговым авто:

- Большинство банков требует неагрегатный лимит ответственности — страховая сумма в течение года не уменьшается на сумму уже выплаченного возмещения, и авто застраховано на полную стоимость кредита.

- Страховую компанию выбирают до начала кредитования: КАСКО должно начать действовать день в день со стартом срока кредита.

- В ПриватБанке клиент может выбрать размер франшизы и так уменьшить платёж — не у всех банков есть такая опция.

При покупке авто в кредит закладывайте КАСCO в расходы заранее. Оформление автокредита занимает обычно до трёх рабочих дней, и в сопутствующие расходы входит полис КАСCO на первый год. Платить за него придётся ежегодно — деньги стоит готовить заблаговременно.

Франшиза и возмещение: как это работает

Слово «франшиза» пугает зря. На деле это часть убытка, которую при страховом случае Вы покрываете сами. Остальное платит страховщик.

Связь прямая: чем выше франшиза, тем дешевле полис. Чем выше франшиза, тем ниже стоимость, но эта экономия сводится на нет при самом ДТП — платить-то придётся уже из своего.

Пример. Франшиза 2000 грн. Поцарапали бампер, ремонт — 1800 грн. Страховая не заплатит ничего: убыток меньше франшизы, чините за свой счёт. А если ремонт на 30 000 грн. — получите 28 000 грн., 2000 грн. вычтут.

Как подойти к выбору на практике:

- Аккуратно ездите, в ремонт попадаете максимум раз в год — берите небольшую франшизу 0,5–1%.

- Бьётесь два и более раз в год — выгоднее нулевая франшиза.

- По рискам угона и полной гибели франшиза обычно выше — в среднем около 5%, это нормально для рынка.

Чтобы получить возмещение, не тяните со сроками. Заявку через Приват24 или в отделении подают в течение 30 рабочих дней с момента страхового события и прикладывают документ, подтверждающий страховой случай.

Зелёная карта: страховка для поездок за границу

Собрались в Европу на своём авто — украинская автогражданка там не действует. Нужна Зелёная карта, международный аналог ОСЦПВ.

Это международное обязательное страхование для выезда и управления автомобилем за границей: покрывает гражданскую ответственность водителя за рубежом при ДТП. Оформляется в Приват24 в несколько кликов.

Что полезно знать перед поездкой:

- Срок действия — от 15 дней до 1 года; купить полис можно онлайн даже находясь за границей.

- Зелёная карта и ОСЦПВ — разные вещи: первая работает за пределами Украины, вторая внутри страны.

- С 1 января 2025 года все страны системы обязаны принимать электронный формат полиса, но распечатать карту перед выездом всё же стоит — чтобы не объясняться с пограничниками.

Если маршрут проходит только по странам, где действует Зелёная карта, оформлять несколько полисов не нужно — хватит одного.

Top Driver: расширение для автогражданки

Обычная ОСЦПВ за Ваше авто не платит. Программа Top Driver частично закрывает этот пробел и добавляет защиту для водителя.

По программе Top Driver предусмотрено до 50 тыс. или 500 тыс. грн. компенсации за вред имуществу, жизни и здоровью потерпевших; 20 тыс. грн. на возмещение ущерба собственному авто после ДТП; 30 тыс. грн. на медицинские расходы водителя при ДТП. По сути — три защиты в одном дополнении.

Условия приятные. Полис оформляется за 5 минут, стоит от 49 грн. в месяц, договоры отображаются в Приват24 в меню «Мои страховки». Подключить услугу можно онлайн при оформлении ОСЦПВ в Приват24, если есть такое предложение, либо в отделении банка.

Допустим, попали в небольшое ДТП по своей вине. Автогражданка чужую машину починит, а Top Driver частично компенсирует ремонт уже Вашей — для бюджетного авто это ощутимая поддержка.

Договор Top Driver заключается у одной из страховых компаний-партнёров ПриватБанка, причём условия оформления и урегулирования во всех компаниях одинаковы.

Как расторгнуть договор автострахования?

Передумали, продали авто или нашли вариант выгоднее — договор можно расторгнуть. Способ зависит от продукта.

Для большинства полисов через Приват24 всё делается за несколько кликов:

- Зайдите в меню «Сервисы» → «Страхование» → «Мои страховки».

- Выберите нужный договор.

- Нажмите «Расторгнуть договор».

Расторгнуть можно и по номеру 3700, и в отделении банка. По ОСЦПВ иногда требуется чуть больше: подать заявление и документы — копию паспорта и ИНН — в отделение банка или непосредственно в страховую компанию, с которой заключён полис.

Как сэкономить на автостраховке: практические советы

Несколько приёмов, которые реально снижают расходы без потери качества защиты.

- Сравнивайте предложения. Приват24 показывает варианты более чем десятка страховщиков — не хватайте первый, сопоставьте лимиты и цену.

- Используйте оплату частями. Разбивка на 2–12 платежей не делает полис дороже, но снимает нагрузку с бюджета здесь и сейчас.

- Подбирайте франшизу под свой стиль вождения. Опытному аккуратному водителю франшиза побольше экономит на цене КАСCO.

- Не страхуйте лишнее. Для старого недорогого авто полное КАСCO часто избыточно — хватит ОСЦПВ плюс Top Driver.

- Оформляйте Зелёную карту заранее. Онлайн заранее — удобнее и дешевле, чем покупать на границе.

- Следите за сроками. Просроченная автогражданка — это штраф, а в случае аварии все расходы лягут на Вас.

И последнее, о репутации сервиса начистоту. Отзывы попадаются разные — кто-то жалуется на задержки с выдачей полиса или сменой страховщика. Зато электронный полис, оформленный через ПриватБанк, сразу регистрируется в базе МТСБУ, что исключает риск нарваться на фальшивую страховку у сомнительных посредников. Проверить действие полиса всегда можно через приложение или сайт МТСБУ.