- Что такое финансовый лизинг авто и чем он отличается от кредита?

- Кто может оформить автолизинг в Приватбанке?

- Какие автомобили можно взять в лизинг?

- Условия лизинга автомобиля от ПриватБанка

- Что с автострахованием?

- Какие документы нужны для оформления?

- Как оформить лизинг: пошагово

- Регистрация ТС и право собственности

- График погашения и контроль платежей

Машина нужна сейчас, а всей суммы на руках нет — знакомая ситуация. Накопить на новый Renault или подержанный Volkswagen Passat можно годами, а ездить хочется уже завтра. Один из способов закрыть этот разрыв — авто в лизинг от ПриватБанка. По сути это долгосрочная аренда машины с правом выкупа: банк покупает выбранный автомобиль на себя, а Вы пользуетесь им и платите частями.

Разберём по порядку, как всё устроено, во что обойдётся и какие бумаги готовить.

Что такое финансовый лизинг авто и чем он отличается от кредита?

Начнём с механики. Финансовый лизинг авто в ПриватБанке работает так: Вы выбираете машину в салоне или у частного продавца, банк выкупает её в свою собственность и передаёт Вам в платное пользование. Автомобиль числится на балансе банка (лизингодателя), а после выполнения всех условий договора переходит в собственность клиента — лизингополучателя. Юридически до этого момента владелец — банк, а Вы выступаете арендатором с правом эксплуатации.

Чем это отличается от автокредита? При кредите банк даёт деньги, а регистрацию, страховку и налоги Вы оформляете сами. Лизинг — услуга комплексная: банк сам ставит авто на учёт, оформляет страхование и включает эти расходы в платежи. Меньше беготни — но и нюансы свои.

Один важный момент стоит знать заранее. По закону «О финансовом лизинге» право собственности переходит к клиенту не раньше, чем через год после подписания договора. То есть выкупить машину «задним числом» через месяц не получится.

Лизинговые платежи облагаются НДС. Для физлица это просто заложено в стоимость, а вот плательщику НДС (ФЛП или компании) стоит посчитать: иногда это ощутимо влияет на итоговую цену.

Кто может оформить автолизинг в Приватбанке?

Услуга доступна нескольким категориям клиентов. Возможность купить машину в лизинг в ПриватБанке есть как у частных лиц, так и у бизнеса.

- Физическое лицо — резидент Украины. Это базовый и самый частый вариант для покупки легкового авто «для себя».

- ФЛП — частный предприниматель, которому машина нужна для работы (развоз товара, выезды к клиентам, такси).

- Юридическое лицо — компании, обновляющие автопарк или закупающие транспорт под бизнес-задачи.

Сразу про ограничение: оформить лизинг может только резидент Украины — нерезиденту услуга недоступна. Ещё деталь, о которой часто забывают: для бизнес-лизинга нужен открытый счёт в ПриватБанке (его можно завести онлайн).

Справка о доходах — отдельная хорошая новость. Если зарплата или пенсия приходит на карту ПриватБанка, подтверждать доход справкой обычно не требуется: банк и так видит обороты.

Какие автомобили можно взять в лизинг?

Здесь выбор шире, чем многие думают. В лизинг доступны:

- легковой автомобиль — новый из салона или б/у авто с пробегом;

- коммерческий и грузовой транспорт для ФЛП и компаний;

- спецтехника — погрузчики, экскаваторы, краны;

- сельхозтехника — тракторы, комбайны, прицепное оборудование.

С подержанными машинами есть нюанс по возрасту. Действует ограничение по возрасту автомобиля: к моменту окончания договора авто не должно быть слишком старым (у разных программ планка отличается, поэтому конкретный год лучше уточнять перед заявкой). Логика простая — банк должен иметь возможность реализовать машину, если что-то пойдёт не так.

Допустим, присмотрели Skoda Octavia 2019 года за 480 000 грн. на вторичке. Формально такое авто проходит — но банк сначала проведёт оценку, а уже потом назовёт сумму финансирования.

Условия лизинга автомобиля от ПриватБанка

Перейдём к цифрам — то, ради чего обычно и читают такие статьи. Точные условия лизинга автомобиля от ПриватБанка зависят от программы, автосалона и того, кто оформляет (физлицо, ФЛП или компания), но ориентиры такие.

Аванс при покупке авто в лизинг. Минимальный первоначальный взнос — от 10% стоимости. Чем больше аванс, тем меньше ежемесячный платёж. Внесёте 30–40% — переплата заметно сократится.

Процентная ставка. Фиксируется в гривне на весь срок. По розничным авто-программам встречается диапазон примерно от 1,5% до 12,8% — разброс большой, потому что многое зависит от акций конкретного дилера и срока. По акционным предложениям салонов ставка иногда стартует чуть ли не от символических значений.

Срок и сумма. Срок лизинга — до 7 лет, стоимость авто обычно от 100 тысяч до 1,5 миллиона гривен. Это и есть максимальная сумма лизинга в типовой розничной программе.

Ежемесячный платёж. Платёж рассчитывается заранее и остаётся равным весь срок (аннуитет). Для наглядности — пример из практики: для нового авто за 100 000 грн. с первым взносом 10 000 грн. платёж составит около 2330 грн. в месяц.

Считайте переплату честно. За весь срок лизинга машина дорожает в полтора раза и больше. Чем короче срок и крупнее первоначальный взнос — тем меньше переплата. Простое правило: если есть возможность взять на 3 года вместо 7 — берите на 3.

Ещё пара пунктов, которые влияют на итог:

- досрочное погашение — без штрафов и дополнительных комиссий, закрыть договор раньше можно;

- в платежи закладывается покупка и установка GPS-датчика (банк отслеживает предмет лизинга), оплата пенсионного сбора по новому авто, расходы на оценку и регистрацию.

Что с автострахованием?

КАСКО — обязательная часть лизинга, и это логично: пока авто принадлежит банку, оно должно быть застраховано. Но есть послабление для подержанных машин.

При авансе 25% и больше КАСКО на б/у авто можно не оформлять. То есть крупный первоначальный взнос экономит ещё и на страховке. Полис обязательного автострахование оформляется в аккредитованных банком страховых компаниях, а первый годовой платёж нередко можно включить в тело договора.

Здесь спрятан подводный камень, о котором пишут в отзывах. Страховую выбирает лизингодатель, и при серьёзном ДТП выплату получает банк (как собственник), а не Вы. Поэтому условия полиса стоит прочитать заранее — чтобы не оказаться без компенсации в самый неподходящий момент.

Какие документы нужны для оформления?

Пакет документы для оформления минимальный — в этом и плюс лизинга по сравнению с классическим кредитом. Для физлица обычно достаточно:

- паспорт или ID-карта (если ID — то со справкой о месте регистрации);

- идентификационный код (РНОКПП);

- водительское удостоверение;

- заполненная заявка.

Для ФЛП добавляются налоговая декларация плательщика единого налога за последний год и выписка по счёту за полгода. Клиентам, которых ПриватБанк обслуживает как ФЛП, выписку предоставлять не нужно — банк видит обороты сам.

Юрлицу понадобится более полный комплект: устав, документы на подписанта, финансовая отчётность. При сумме сделки до 5 млн грн. для положительного решения хватает всего пяти видов документов.

Как оформить лизинг: пошагово

Теперь соберём всё в порядок действий. Чтобы оформить автолизинг в Приватбанке, пройдите такие шаги:

- Выберите авто. Новое в салоне или б/у у продавца — банк работает с автомобилями из любого автосалона страны и с вторичкой.

- Подайте заявку. Онлайн или в отделении. Предварительное решение по финансированию банк часто выдаёт за пару минут.

- Дождитесь оценки. Банк оценивает машину и определяет сумму, которую готов профинансировать, а также размер аванса.

- Внесите первоначальный взнос. Это и есть тот самый аванс — часть стоимости, которая сразу уходит в счёт авто.

- Подпишите договор. Здесь не торопитесь. В отзывах не раз всплывала история, когда клиент подписывал «кредитный договор», а по факту это был договор финансового лизинга — с другими правилами. Читайте, что подписываете.

- Получите ключи. После регистрации машина Ваша в пользовании.

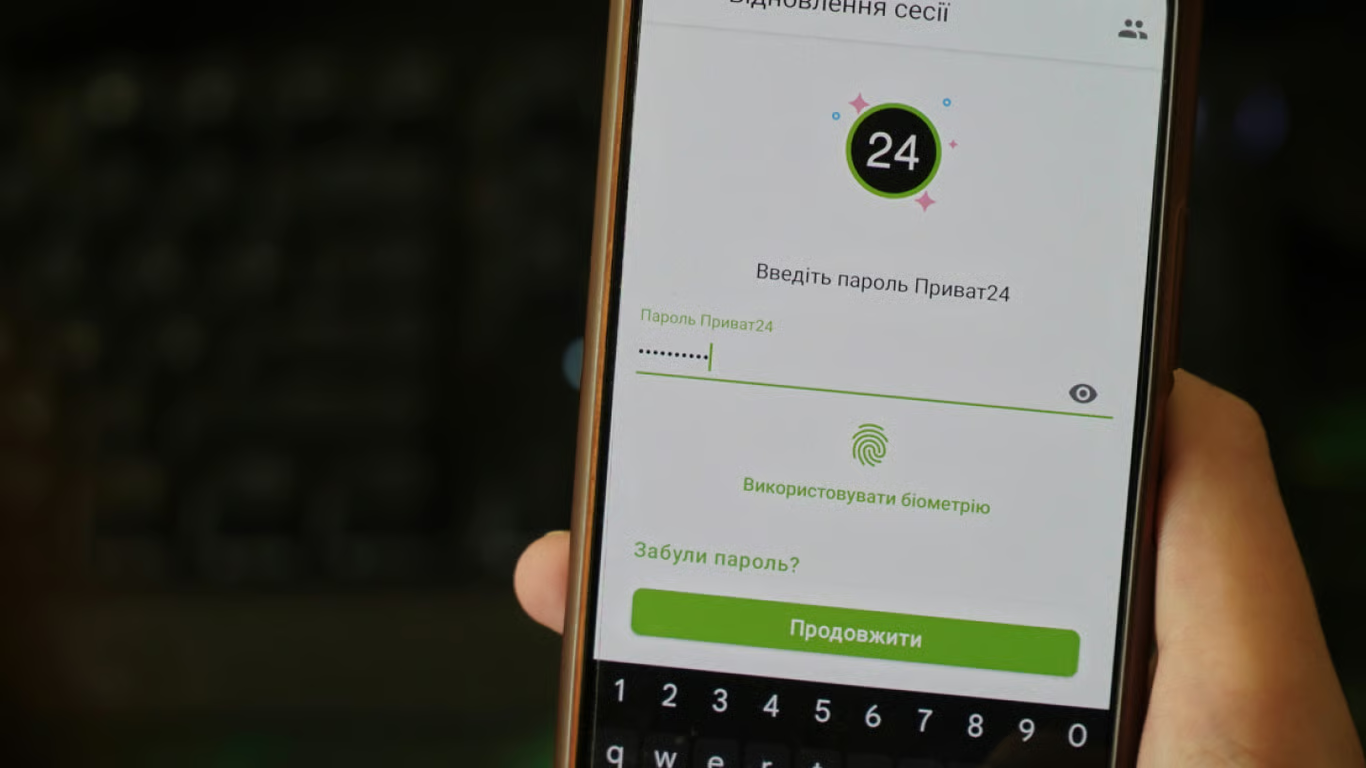

Чек без суммы — повод остановиться. Несколько клиентов жаловались, что после предоплаты получали квитанцию без указанной суммы платежа, а в Приват24 операция «не светилась». Любой взнос должен быть отражён в приложении и в документах. Нет подтверждения — не вносите деньги дальше.

Регистрация ТС и право собственности

Регистрацией занимается банк — это часть услуги. Лизинговая компания (в нашем случае ПриватБанк) ставит авто на учёт в сервисном центре МВД (бывшее МРЭО) на себя, а потом передаёт его клиенту в пользование. То есть бегать по очередям в МРЭО самостоятельно не придётся, регистрация ТС ложится на лизингодателя.

С чем это связано на практике? Пока идут выплаты, в техпаспорте собственником числится банк. Право собственности к Вам переходит после полного расчёта — когда внесён последний платёж и закрыта выкупная стоимость.

Тут полезно понимать разницу двух сумм:

- первоначальный взнос (аванс) — то, что платите на старте;

- остаточная стоимость — сумма, которую нужно погасить в конце, чтобы машина стала Вашей.

После закрытия договора банк снимает авто с регистрации на себя и оформляет переоформление на клиента — выдаёт справку-счёт. По отзывам, иногда этот финальный этап затягивается на несколько дней дольше обещанного, так что закладывайте небольшой запас по времени и держите связь с менеджером.

График погашения и контроль платежей

После подписания договора Вы получаете график погашения — расписанные по месяцам суммы и даты. Держите его под рукой: так проще планировать бюджет и видеть, сколько ещё осталось до выкупа.

Вносить платежи удобно через каналы ПриватБанка — Приват24, терминалы самообслуживания, кассы в отделениях. Погасить договор может, в принципе, любой человек по реквизитам, указанным в договоре финансового лизинга — пригодится, если, скажем, помогают родители или партнёр по бизнесу.

И последнее по этой части — про просрочки. Пропустили платёж — банк вправе применить штрафные санкции из договора, а в крайнем случае изъять авто (оно ведь принадлежит ему). Поэтому если чувствуете, что месяц будет тяжёлым, лучше заранее написать в банк и обсудить варианты, чем копить пеню.